投资银行 Credit Suisse 认为新冠疫情会对企业的 IT 投资发生分化,围绕自动化相关的投资在 2020 会减少 10%,而围绕远程工作和业务弹性(Business Resiliency)的投资则会增加。

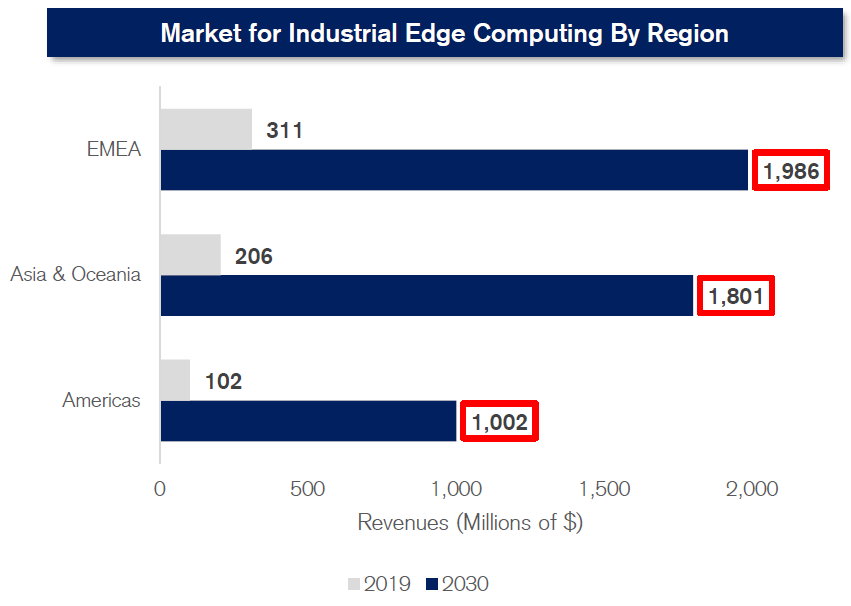

边缘计算将在企业远程监控和运营发挥重要作用。预计工业边缘计算的市场空间会从 2019 年得 6.19 亿美元增长到 2030年的 47 亿美元,CAGR ~20%。

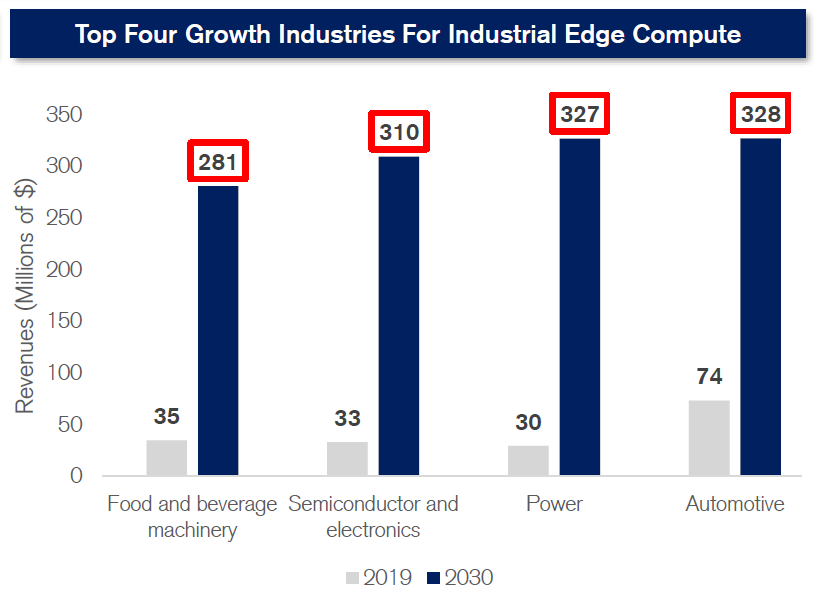

最大的四个细分行业领域是:汽车制造、电力、半导体和电子、食品和饮料产线。

边缘计算是实现时延敏感,且需要大量带宽的 5G 用例的关键技术路线。对于通信运营商来说,边缘计算也意味着增长潜力很大的赛道。

附图来自爱立信的研究,其提出一个边缘计算成本的计算框架。从结论看,运营商基于网络的边缘计算成本略高于大型数据中心,但远低于企业自建的边缘计算中心。

OMDIA 预计全球云计算和主机托管的数据中心 CAPEX 投资在 2025 年将达到 2,000 亿美元,未来几年的年复合增长率为 10.5%。

从地域分布看,北美一直占据了 CAPEX 投资的半数以上。比较意外的是拉丁美洲的投资居然如此之小。侧面也验证了当地的数字化水平,以及对北美基础设施的依赖程度。

风险投资机构 Altimeter 绘制了一张图对比了目前云计算和生成式 AI 技术栈的收入规模。

云计算是一个倒三角,应用层大约 4000 亿美元,基础设施层 2000 亿美元,半导体芯片层 500 亿美元。

这个结构看起来是健康的,因为最终企业用户,尤其是各行各业和最终消费者会为应用付费。应用服务商获得了收入,才有能力去购买云基础设施(AWS、Azure 等)的服务。进而,云基础设施服务商也有财力去购买更多服务器的芯片。

生成式 AI(Gen AI)目前的状态则正好相反,半导体 GPU 层面有 750 亿收入,而 AI Infra 只有 100 亿美金,Gen AI 应用层则只有 50 亿美金左右。

这是否合理,见仁见智了。