延伸阅读

VR

The Economist

经济学人基于 IDC 和 OMDIA 的数据,绘制了附件图表。

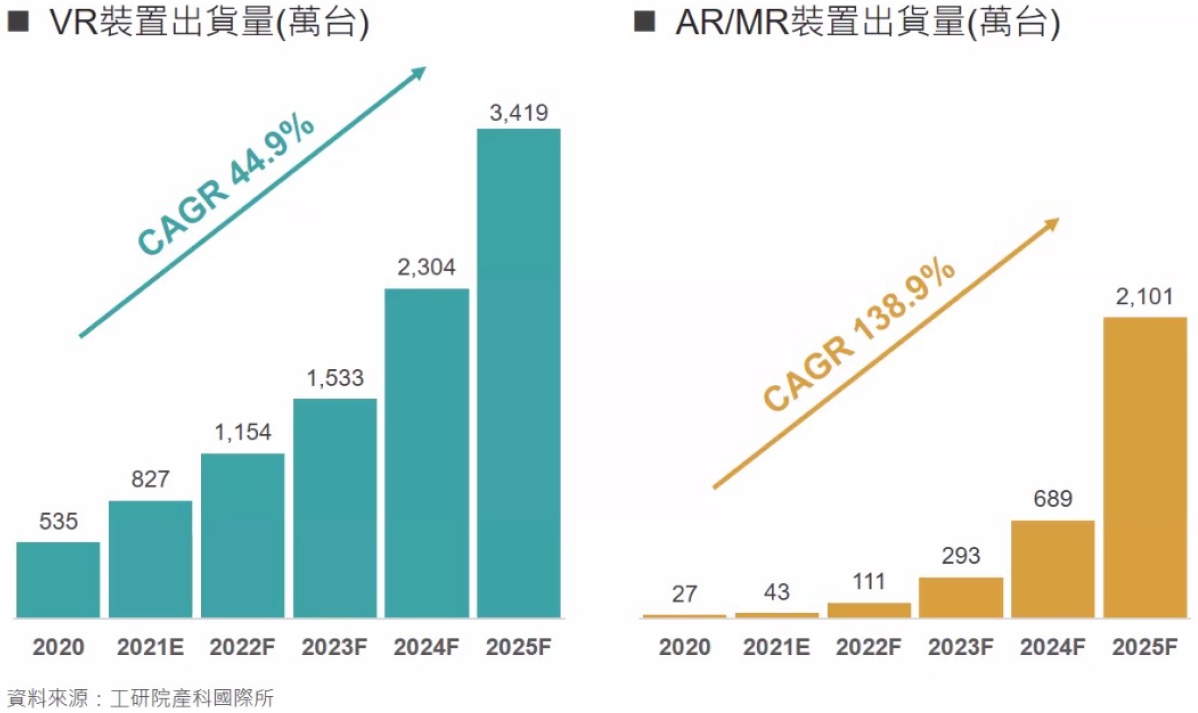

到 2026 年,AR 和 VR 的头显终端将达到 5,000 万部的年度出货量,其中消费类有 3,000 万部。

从收入空间角度,2026 年 VR 硬件和内容的整体体量会超过 120 亿美元。早期会硬件为主,2023 年以后,内容部分的空间会超过硬件。

预计到 2026 年,累计 VR 的出货量为 7000 万部左右。

ARPU

工信部

移动互联网时代,刻画用户在移动网络的流量行为的基础指标是 “户均月流量使用 DOU"。根据工信部的数据,2019 年中国 DOU 为 7.8 GB/月,到 2023Q3 增长到 16.4 GB/月。

移动网络单价的不断降价是促进用户使用的相关因素之一(另一个更大的因素是应用的拉动)。2019 年每 GB 价格为 4.99 元,到 2023Q3 为 2.25 元。

基于上述数据,我们做一个简单的计算(图二),户均收入过去四年 CAGR 为 -1.8%,轻微负增长。

VR

Morgan Stanley

附件数据来自 Morgan Stanley,典型的 VR 独立头显在 2021 年的元器件成本结构。

显示屏幕、内存和其他半导体三者占据了超过半数以上的成本。