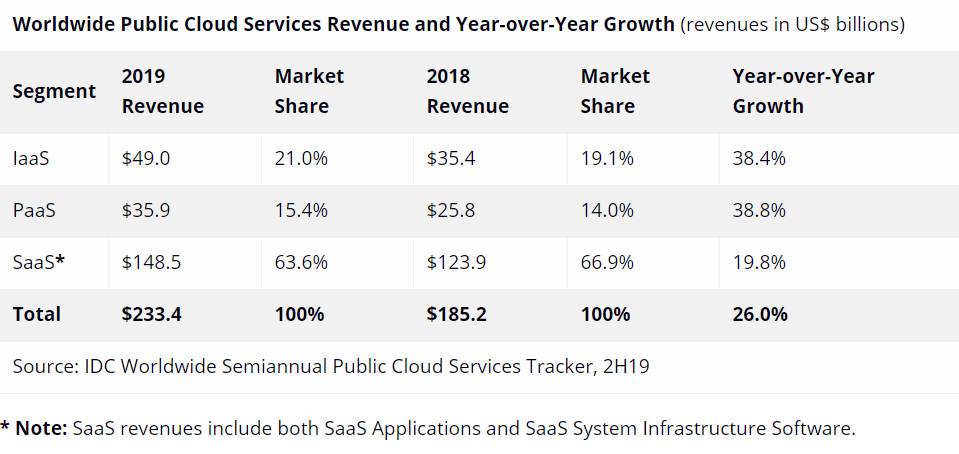

根据 IDC 的数据,全球公有云(IaaS+PaaS+SaaS)在 2019 年收入规模达到 2,334亿美元,同比增加 26%。

Robin Comments:

(1) 如此巨大的基数上,还可以实现高速增长,说明远未到天花板;

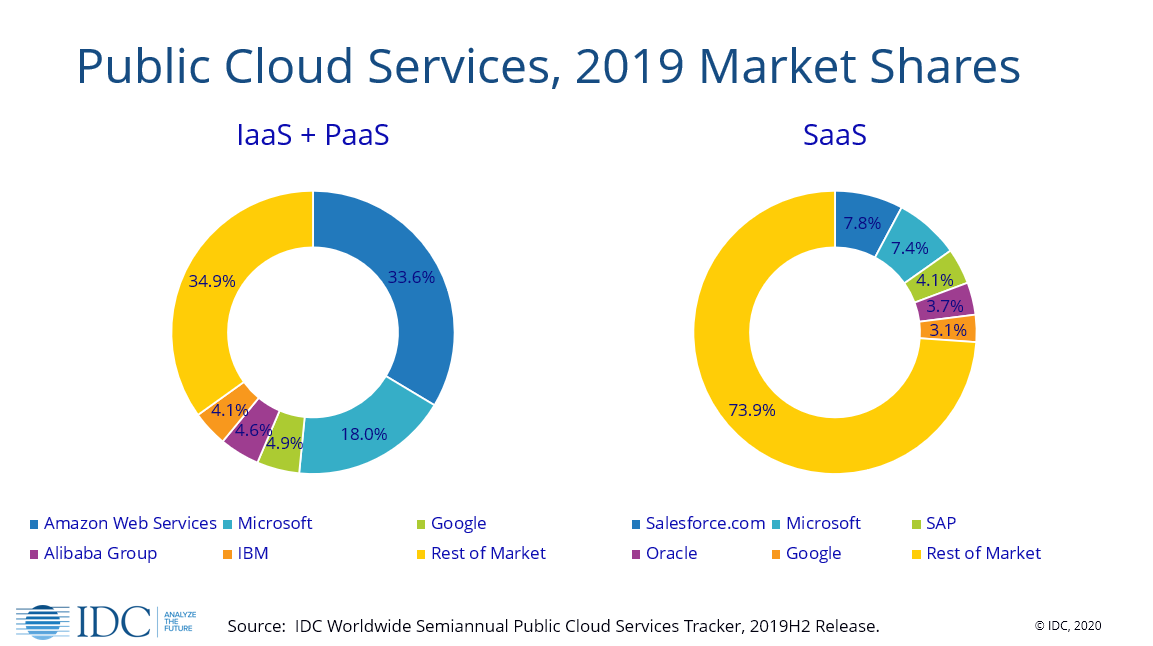

(2) Top 5(AWS、Microsoft、Salesforce、Google 和 Oracle)占据了三分之一的份额;

(3) Top 5 的收入同比增幅为 35%,高于大盘整体的 26%,说明领先者在扩大差距;

(4) IaaS 和 PaaS 增幅都在 ~38% 左右,而 SaaS 为 ~20%,显示基础设施部分增长更为迅猛;

(5) 对于新玩家机会角度,虽然 Top 5 已经很大了,但也并非高度垄断的市场,IaaS + PaaS,第二梯队玩家仍然有大机会;SaaS 则体现了更广义的长尾特征。

451 Research 咨询公司针对国际市场代表性企业客户的调研,围绕 “Modern On-Premises”,即新型的本地云环境部署模式,接近企业私有云的概念。

从具体技术环境类别,应用最高的 Top 3 是:① 集中报表和分析;② 资源的弹性伸缩;③ 容器编排。

近年保持了加速上行态势,好的分析视角是可以说明一些问题的。

另,中美 2B SaaS 完全是两个状态,不可简单类比。2014 前后无数 VC 认为:因为中美 2C 可对比,所以 2B 也可比。五年过去了,至少目前这个逻辑还没有得到验证。

2017 - 2024 年欧洲的云基础设施服务增长了 6x 倍(达到了 610 亿欧元),而欧洲本地的云基础设施服务商的收入只增长了 2x 倍。

欧洲本地云服务商增长远不及美国的 AWS、Azure 和 Google Cloud 等。那是否意味着,欧洲本地服务商就应该放弃这个领域呢?

也许应换一个角度,2x 倍增长是不是远好于没有增长呢? 保持自己一直在牌桌,也是一种是市场策略。

值得留意的是 2022 - 2025H1 欧洲本地的服务商咬住了 15% 左右的市场份额,该份额没有再下滑。目前代表性的玩家是 SAP、德国电信、法国电信 Orange、意大利电信等。