TMT 即 Technology, Media, Telecom,自 1999 第一轮互联网泡沫起,产业链几方角色就联系紧密。

终端公司、电信运营商、互联网公司也可以分别代表 “端管云” 。

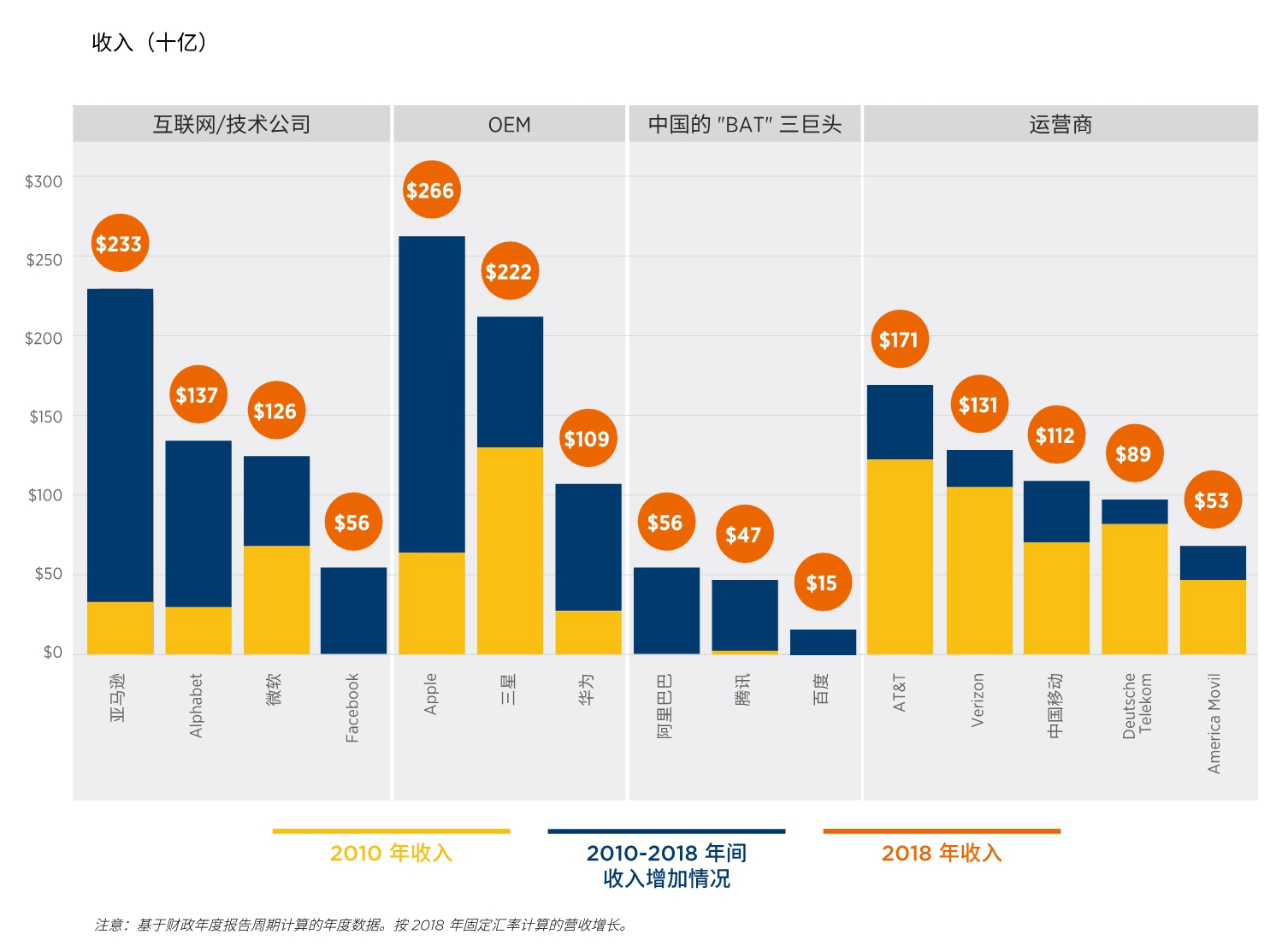

GSMA 做了一张图,代表性玩家在 2010~2018 的增收比较。

运营商朋友时常感叹增长动力不足。除了众所周知的原因外,其实还有一个维度被忽略, 即行业物理宽度或者行业集中度。

互联网公司通常是跨地域,理论上可以全球做生意,加上马太效应,第一名可以拿走全球范围很大的收入。

而电信运营商是属地化牌照制,全球 380 个运营商绝大部分时候相互是独立的;并不存在几个超级运营商在全球所有地区都成为当地 No.1 之类的说法。

许多 TMT 公司正致力于精简业务、专注主业,而 2023 年来自私募基金和风险投资机构的盈利压力和高息负担或将有助于实现这一目标。

德勤预测,2023 年 TMT 行业资产剥离的总成交额可能同比扩大 25%-50%,达到 2,500 - 3,000 亿美元之间,远高于 2016-2020 年期间平均 2,440 亿美元的水平

爱立信基于 OMDIA 研究公司的数据,绘制了一张图展示全球电信运营商的收入结构。

2C 消费者业务产生的收入从 2017 年的 54% 提升到了 2019 年 56%。从具体构成看,2C 固定宽带和 2C 移动流量贡献了主要的增长。

2B 政企业务收入占比则下降到 44%(2019)。但需要留意,受制于经济水平和地区差异性,不同国家的 2C/2B 构成会有很大区别。

相对而言,信息化程度比较高的地区,2B 类业务保持了强劲的增长势头。

广告是互联网行业的经典收入来源,也是几个主力来源之一。

附图是 eMarketer 以 2022 年收入数据为例,展示了全球互联网广告收入 Top 8。从中可以看到一些有趣的点:

(1) Google 搜索的广告收入是 YouTube 广告的 9x 倍;

(2) Facebook 主站的广告收入只有 Instagram 的 1.38x 倍;

(3) 抖音是 Tiktok 接近 2x 倍;

(4) Bing 全球搜索的广告收入是不及 Linkedin 的。