知识块

#2LZ91V

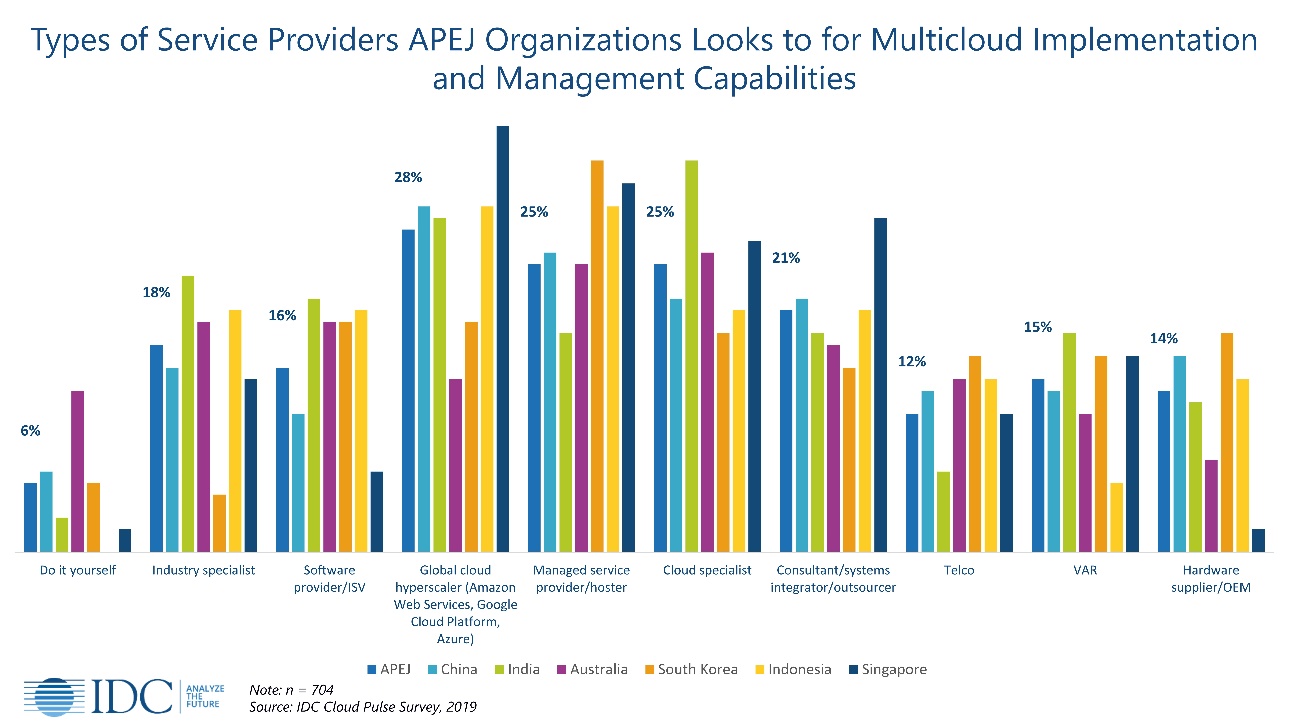

#云网融合# 政企客户上云,各方角色定位,来自 IDC 研究公司的调研

从全球范围内看,大量政企客户都在完成数字化转型和 IT 系统上云的工作,其中有相当比例是公有云或者混合云环境。

IDC 针对亚太地区(不含日本)的几个主要市场(中国、印度、澳大利亚、韩国、印尼、新加坡)进行了企业调研。

从多云(Multi-cloud)的实施和管理能力角度,比较适合的供应商分布?

(1) 第一梯队:大型互联网云计算公司、管理服务及主机托管商、云技术专项公司;

(2) 第二梯队:系统集成和咨询公司、电信运营商、增值服务商、ISV 独立软件应用商、垂直行业专家和硬件商。

可以看出:企业上云是一个复杂的话题,并没有出现某类玩家遥遥领先的局面,就调研受访者来说,第一梯队也就 25% 左右被认可,第二梯队也有 10~25% 左右。

大部分受访者都反馈企业自己独立实施的能力度不够(仅 6% 认为应该自己干)。

数据来源

IDC

分享链接

http://robin5G.com/2LZ91V

延伸阅读

Hyperscaler

451 Research

451 Research 对全球主要公有云服务商数据监测显示,从商品 SKU 的变化情况看,(在非计算类)上架产品中,66% 的变化在数据库类,7% 在网络类、6% 在终端侧用户的计算、5% 在存储类、4% 在分析类。

一个启示:哪个类别变化最频繁,反映了市场供需变化更热点。

云计算

WSJ

多云是一种云架构,由多个云供应商提供的多个云服务组合而成,既可以是公共云,也可以是私有云。

无论是中国市场,还是国际市场,这个趋势正在兴起,尤其是相对有历史的大型公司。

附件是 DELL 在华尔街日报的广告,宣传其 “多云 Many Clouds” 解决方案。

混合云

OMDIA

混合云的需求正在持续升温,OMDIA 预计 2022~2026 可保持 14.7% 的复合增长明预计到 2026 年全球市场空间可达 452 亿美元。

从行业分布看,商业银行、电信、政府及公共事业是 Top 3 的开支大户。