2022 年前后,知名工具软件服务商 37 Signals 开始将其在 AWS 上运行多年的 SaaS 应用 “下云”,从公有云迁回自有的数据中心服务商上。

近期数据披露显示,到 2024 年,37 Signals 的云业务账单从原来的 320 万美元/年降至 130 万美元,每年节省近 200 万美元。

而用来承载这些 “下云” 工作负载,37 Signals 购买了一批 DELL 的服务器,一共花费了 70 万美元。

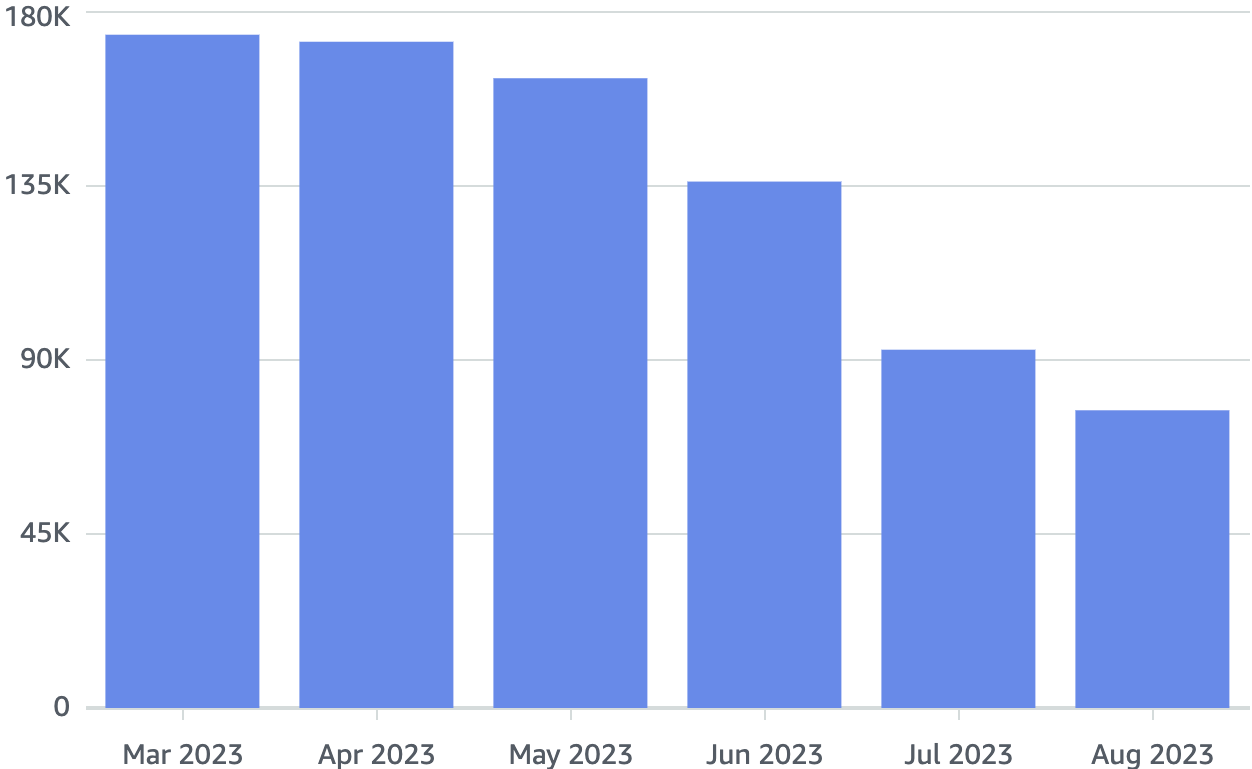

附图是 37 Signals 在 2023 年 3 月到 8 月 AWS S3 存储的月度账单变化。

作为云计算协议栈的底座,云基础设施服务商越来越 “消耗资源”,尤其是 CAPEX 投资。

过去 12 个月,Alphabet(Google)、Amazon 和 Microsoft 总计投资近 1200 亿美元在 CAPEX 资本支出上。这其中,主要花费于数据中心和服务器。

Amazon 和 Microsoft 的 CAPEX 占收入的比重在过去五年里上升了多个百分点,达到 13%。

国际云基础设施服务市场的三巨头是:AWS、Microsoft Azure 和 Google Cloud(GCP)。

投资银行 Barclays 绘制了一张图,展示了三巨头从 2014 年以来按季度的营收变化。

Barclays 认为三巨头的年化收入可达 1350 亿美金,按照 42% 的年增长率估算的话。

OMDIA 针对全球运营商 5G 消费者业务的资费合约跟踪数据显示,50GB 及以下的套餐占比从 5G 初期的 40% 提升到了 56%。

OMDIA 认为原因是很多运营商的子品牌,或者 MVNO 提供了更小流量尺寸的选择。甚至一些运营商直接用 4G 的资费套餐用于 5G 用户(如果当地 5G 网络覆盖还不够好的话)。

Unlimited 不限量套餐的占比保持在 23% 左右。但需注意,以美国运营商为代表的,所谓 Unlimited 其实是超过额度要限速的。

每一代网络技术都会带来一轮技术红利。运营商适当控制住流量释放的节奏(从价格角度,而不是很低价的倾销),对于 5G 商业变现很重要。