Google Cloud Platform 在 2022 年销售收入达到 263 亿美元,同比增长高达 32%。多年来,Google 绝大部分收入都是广告,虽然 Google 不断在各种新业务上进行创新投入。能够形成较大体量收入规模的,Google 云计算基础设施服务可能是最重要的产品。

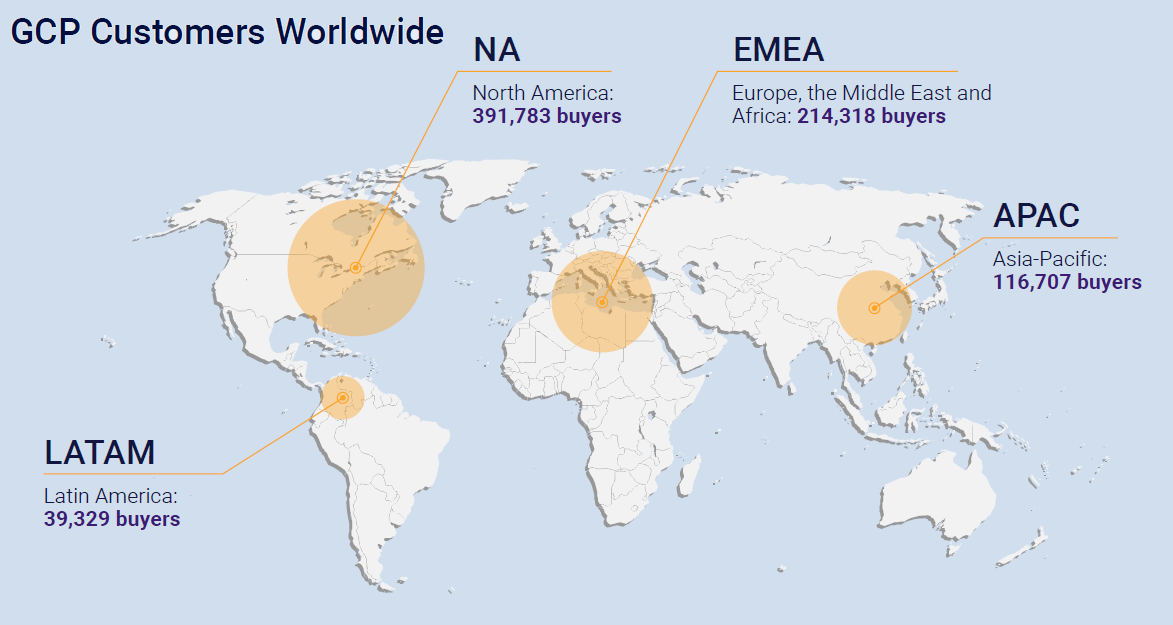

根据 HG Insights 的估算,Google 云服务全球在 2022 年有 76 万家客户。北美、欧洲及中东非洲贡献了主要的客户,两个地区合计有 60 万家左右。

拉丁美洲客户是很少的,只有不到 4 万家。这个数字也验证了之前,R5G 其他知识块所提及的,从 CAPEX 投资角度,拉丁美洲在云服务上的投资是非常之低的(对比其广阔的土地和并不低的人口规模)。

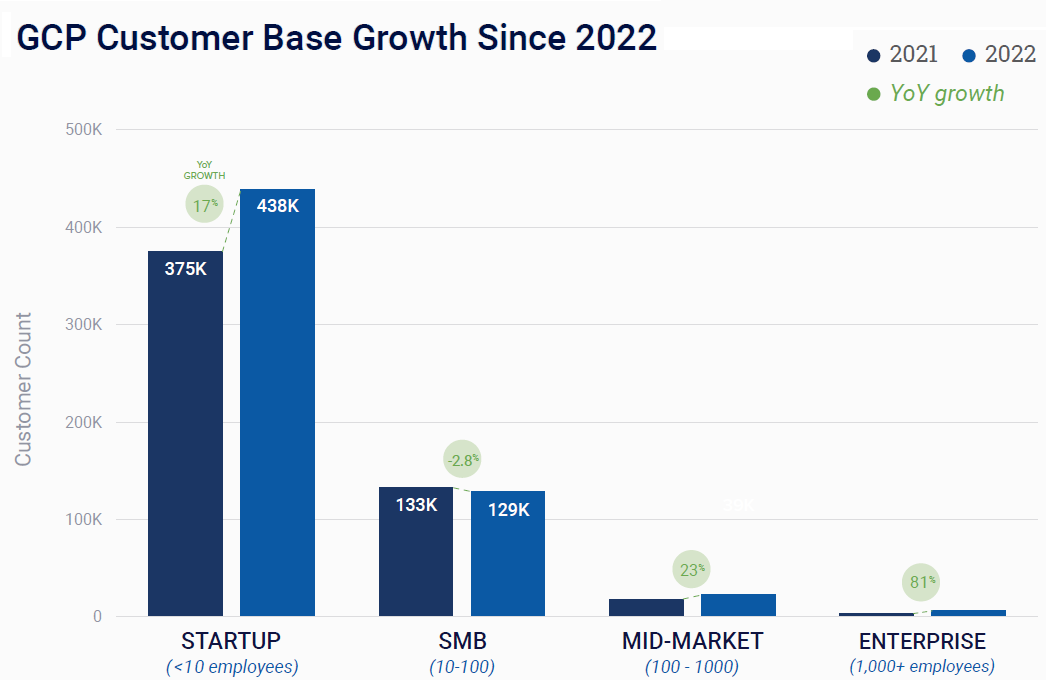

从客户构成角度,Google 近 58% 的客户是 10 个人以下初创公司。对于公有云服务商而言,一个良好的结构就是足够长尾化。能否获得长尾客户青睐是考研一家服务商产品竞争力的关键维度。

全球 2022 年移动游戏收入预估为 922 亿美元,同比去年下跌 6.4%。这可能是全球移动游戏行业近年来第一次负增长。

关于下跌的原因,有评论认为主要是成本上升、消费者开支弱,以及苹果严格的隐私政策影响了游戏广告的效率。

从游戏分发平台角度,Apple AppStore 占了大头。

从整体看,Microsoft Azure 的收入自 2022 年以后就持续下滑,反映了云服务市场的饱和度在增加。

但生成式 AI 的兴起,又带来了新的算力需求。 Altimeter 估计 AI 给 Azure 的收入增幅增加了 8 个百分点。

The Information 披露,仅字节跳动的 Tiktok 每月从 Azure 采购的 OpenAI 算力服务可达每月 2,000 万美元。

风险投资机构 BVP 绘制了一张图,用一条巨鲸来形容AI 创新的玩家分布。

处于头部的是 Google, Open AI + 微软;Anthropic 是前 OpenAI 离职员工创建;尾部的是 AI 的热门开源模型。

和一般的长尾不同,这条 “巨鲸” 头部异常肥大。映射了少数关键寡头似乎正在垄断这个市场的大部分开发者活动。而人工智能模型的训练成本的降低,也推动了低成本、更小或垂直化大模型的发展,虽然其生态系统要碎片化得多。

这张图也可以看成是 AI 大模型领域的 “集中化 vs. 去中心化”。之前 Web3 推崇许久的去中心化,从这一轮生成式 AI(AGI)的实践看,集中化还是更显竞争优势。