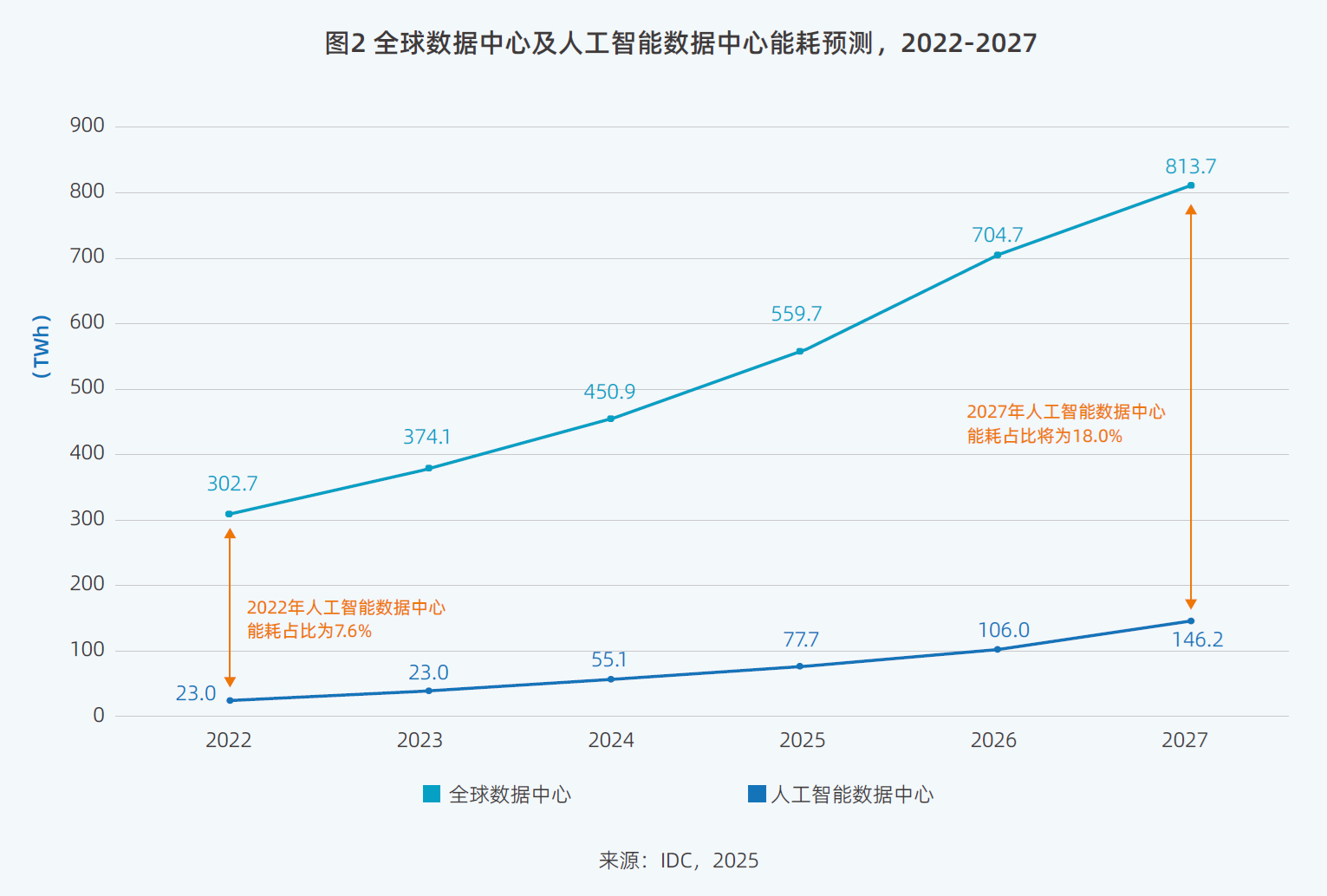

IDC 数据显示,2024年 AI 数据中心 IT 能耗(含服务器、存储系统和网络)达到 55.1 太瓦时(TWh),2025 年将增至 77.7 太瓦时,是 2023 年能耗量的两倍。2027 年将增长 至146.2 太瓦时,2022-2027 年五年年复合增长率为 44.8%,五年间实现六倍增长。

2022 年 AI 数据中心占数据中心总能耗 7.6%,2027 将提升到 18%。

相对而言,数据中心的主机托管商(Colocation)没有云计算服务商那么 “风光”,算相对体力活,但仍然是一个不错的生意。

根据 Synergy Research 的数据,2020Q1 全球主机托管收入达到 95 亿美金,同比增加 7%。从客户需求来看,来自 Hyperscale operators (包括:IaaS, PaaS, SaaS, 搜索引擎、社交网络和电子商务)的采购需求增长更为迅猛,增长率达到 22%。

通常来说,大型互联网公司会管理若干个特大型数据中心和局部小型中心的服务器。结合下图的数字看,可以看出:大型互联网公司会维持一个配比,哪些是自建数据中心,哪些是从主机托管商处采购服务,而不是自建。100% 租用,或者 100% 自建都不是最优解。

全球角度看,代表性的主机托管商包括:Equinix, Digital...

ICONIQ Capital 调研显示,大多数 Gen AI 应用公司都依赖于第三方大模型 API。

对比绩效普通的公司,高增长公司有更高的比例在微调现有的基础模型,甚至从头开始开发自己的专有模型。

Synergy Research 把全球数据中心从使用角度归纳为四类:(1) 超级互联网公司的自建;(2) 超级互联网公司的租用;(3) 非超级互联网公司租用的主机托管;(4) 企业自有数据中心的本地部署。

趋势就一条:超级互联网公司越来越多自建,也越来越多租用。

#算力时代的强者愈强