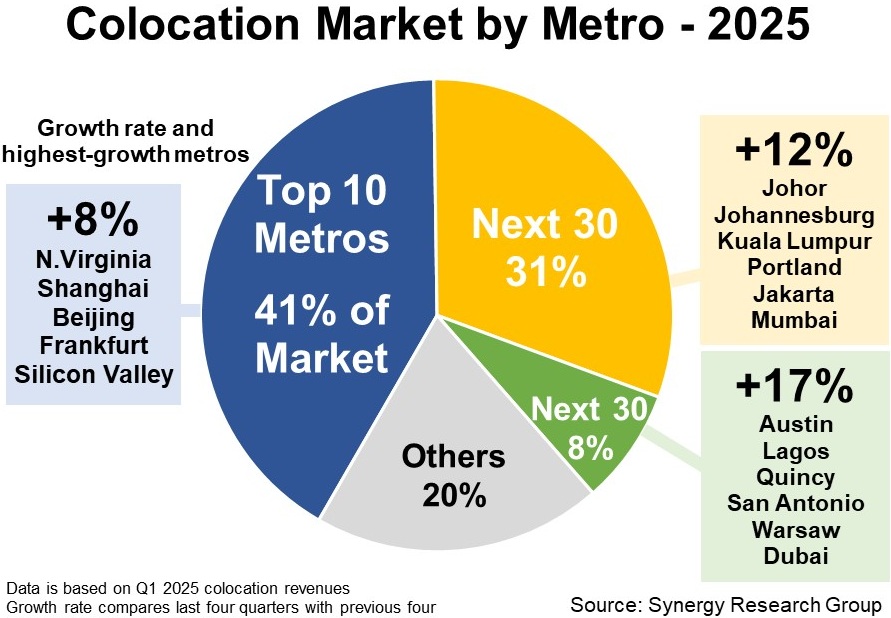

Synergy Research 对数据中心主机托管市场的研究显示,全球 Top 10 的都市圈(Metro)占据了 41% 的市场份额,被归为第一梯队。

其中,美国北弗吉尼亚以 7% 的份额排名第一,其次是北京、上海和伦敦(各 5%),再其次是东京和纽约(各 4%)。

Top 11-40 被归为第二梯队,这三十个都市圈占据了全球 31% 的主机托管市场。

从技术协议栈角度,主机托管位居云计算(IaaS)的下一层,基本也反映了全球算力资源的分布。

OMDIA 预计全球云计算和主机托管的数据中心 CAPEX 投资在 2025 年将达到 2,000 亿美元,未来几年的年复合增长率为 10.5%。

从地域分布看,北美一直占据了 CAPEX 投资的半数以上。比较意外的是拉丁美洲的投资居然如此之小。侧面也验证了当地的数字化水平,以及对北美基础设施的依赖程度。

Synergy Research 把全球数据中心从使用角度归纳为四类:(1) 超级互联网公司的自建;(2) 超级互联网公司的租用;(3) 非超级互联网公司租用的主机托管;(4) 企业自有数据中心的本地部署。

趋势就一条:超级互联网公司越来越多自建,也越来越多租用。

#算力时代的强者愈强

Synergy Research 研究显示,2025Q2 全球云基础设施服务(IaaS、PaaS、私有云)在单季度的收入逼近 1,000 亿美元,增幅仍然高达 25%。

Top 3 AWS、Azure、Google Cloud 份额分别为 30%、20% 和 13%。

第二梯队中,CoreWeave、Oracle、Databricks 和华为也获得了高增长。

其中,CoreWeave 是 Nvidia 大力支持的 GPU 云服务商,两年时间从零发展到单季度十亿美元级的收入增长。