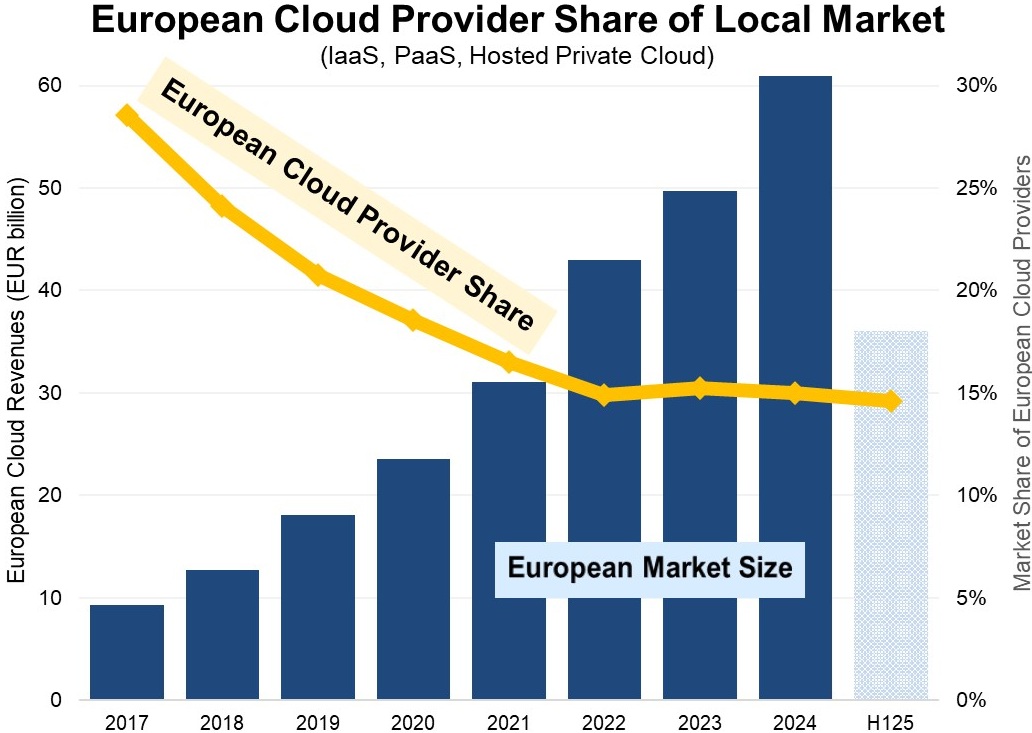

2017 - 2024 年欧洲的云基础设施服务增长了 6x 倍(达到了 610 亿欧元),而欧洲本地的云基础设施服务商的收入只增长了 2x 倍。

欧洲本地云服务商增长远不及美国的 AWS、Azure 和 Google Cloud 等。那是否意味着,欧洲本地服务商就应该放弃这个领域呢?

也许应换一个角度,2x 倍增长是不是远好于没有增长呢? 保持自己一直在牌桌,也是一种是市场策略。

值得留意的是 2022 - 2025H1 欧洲本地的服务商咬住了 15% 左右的市场份额,该份额没有再下滑。目前代表性的玩家是 SAP、德国电信、法国电信 Orange、意大利电信等。

Oliver Wyman 在 2023 年的用户调研显示,欧洲消费者选择移动运营商时,最看重的因素 Top 3 为:价格、网络性能/速率、数据流量的额度。

价格因素是最基础的。对于运营商而言,一方面要维系住基本服务的价格优势,另一方面就得想办法从增值业务或其他方面找到新的盈利和增长点。

Synergy Research 基于 2024Q2 数据,绘制了全球各地区云基础设施服务的 Top 6 玩家对比。

除了中国大陆之外,所有地区 Top 3 都是 Amazon、Microsoft 和 Google。中国则是阿里巴巴、腾讯和中国电信。

中国的三大电信运营商和 NTT 榜上有名。

Synergy Research 最新数据,企业在云基础设施服务上的支出在 2020 年继续大幅增加,增长 35%,达到近 1300 亿美元。与此同时,企业在数据中心硬件和软件方面的支出下降了 6%,低于 900 亿美元。

这一趋势延续了十年,数据中心的平均年支出增长率仅为2%,云服务(IaaS、PaaS和托管私有云)的平均年支出增长率为 52%。

十年来增长率最高的主要领域是虚拟化软件、以太网交换机和网络安全。服务器在整个数据中心市场中的份额保持稳定,而存储市场份额下降。

在价值 1300 亿美元的云基础设施服务市场中,过去十年增长率最高的主要领域主要是 PaaS,尤其是数据库、物联网和数据分析。IaaS在总份额中的份额相当稳定,而托管私有云服务的份额有所下降。