知识块

#250824P2DLM9

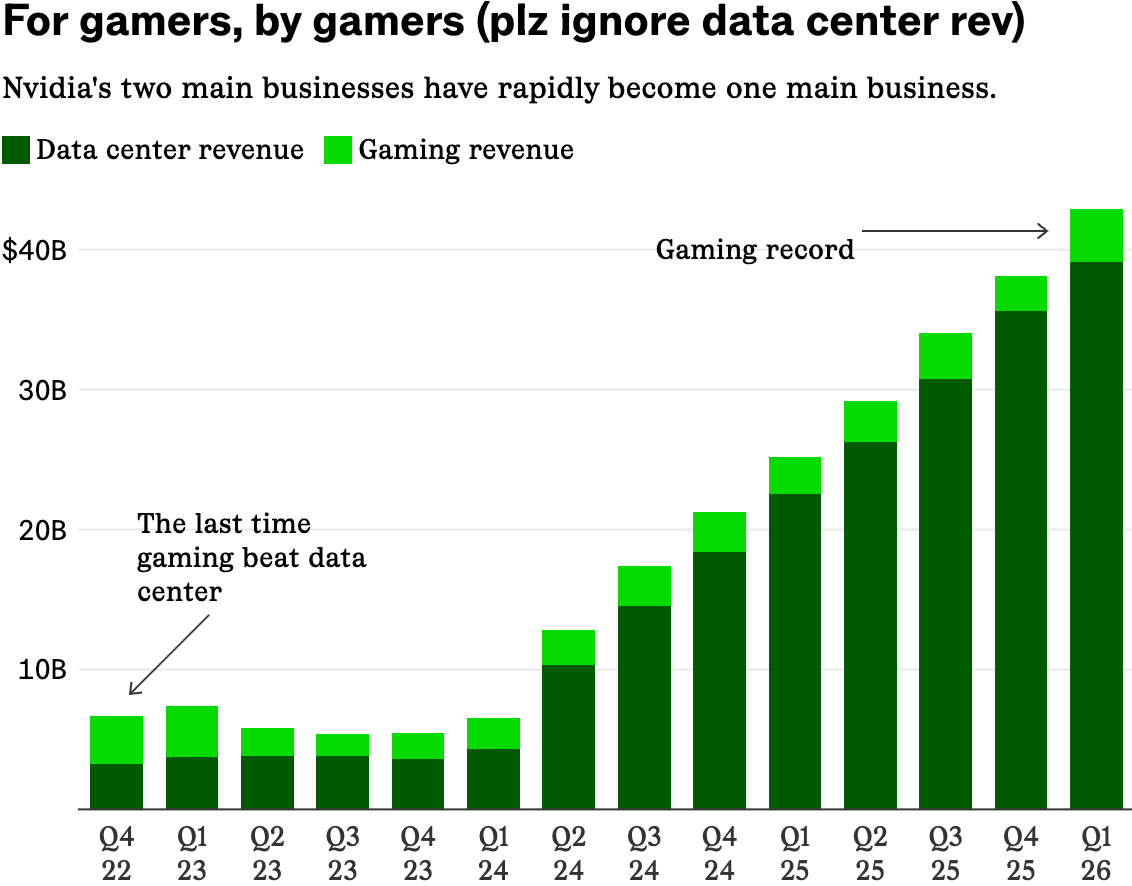

从 Nvidia 的业务收入看端侧和云端的算力

2022Q4 Nvidia 的游戏业务(GPU 显卡)收入是超过数据中心的。随后,游戏业务 GPU 的收入就持续不前,直到 2026Q1 重新又获得提升。

而数据中心侧的收入就不得了了。整个变化过程也就三年时间。

作为代表性的算力关键部件提供商,游戏显卡代表典型的 “终端侧”,而数据中心 GPU 代表典型的“云端侧”。两者体量差别也体现了端侧算力和云端侧算力的差别。

数据来源

Nvidia

Sherwood

分享链接

http://robin5G.com/250824P2DLM9

延伸阅读

AI

Altimeter

Altimeter 汇总了一张表(图一)展示了 Microsoft、Google、Amazon\AWS、和 Nvidia 在过去十年风险投资案例的变化。

图二是 2023 年披露的大宗投资,基本都是大模型 LLM 和 AI 相关。

但和传统风险投资的差别在于,大模型企业将接受到的资金的很大部分会用来购买云服务商的算力,这些云服务商正好是 Microsoft、Google、AWS;或者购买 Nvidia 的 GPU。

GPU

Yole

Yole 数据显示,2024 年全球数据中心用的 GPU 市场空间为 880 亿美元,AI AISC 为 250 亿美元。

预计 2029 年 GPU 市场空间会提升到 1720 亿美元,CAGR 29%。AI ASIC 会提升到 560 亿美元,CAGR 30%。

无论是 GPU,还是 AI ASIC 均保持了很高的增长态势。

游戏

西部证券

游戏是各种广告平台的大客户,因为越来越多的厂商选择通过买量投放和品牌推广等方式进行游戏宣传。

西部证券展示了一个模型,对比了新游戏上线广告支出(买量)与充值流水(收入)之间的关系。

精品游戏后期买量成本被迅速削减,而低质量则持续依赖买量。