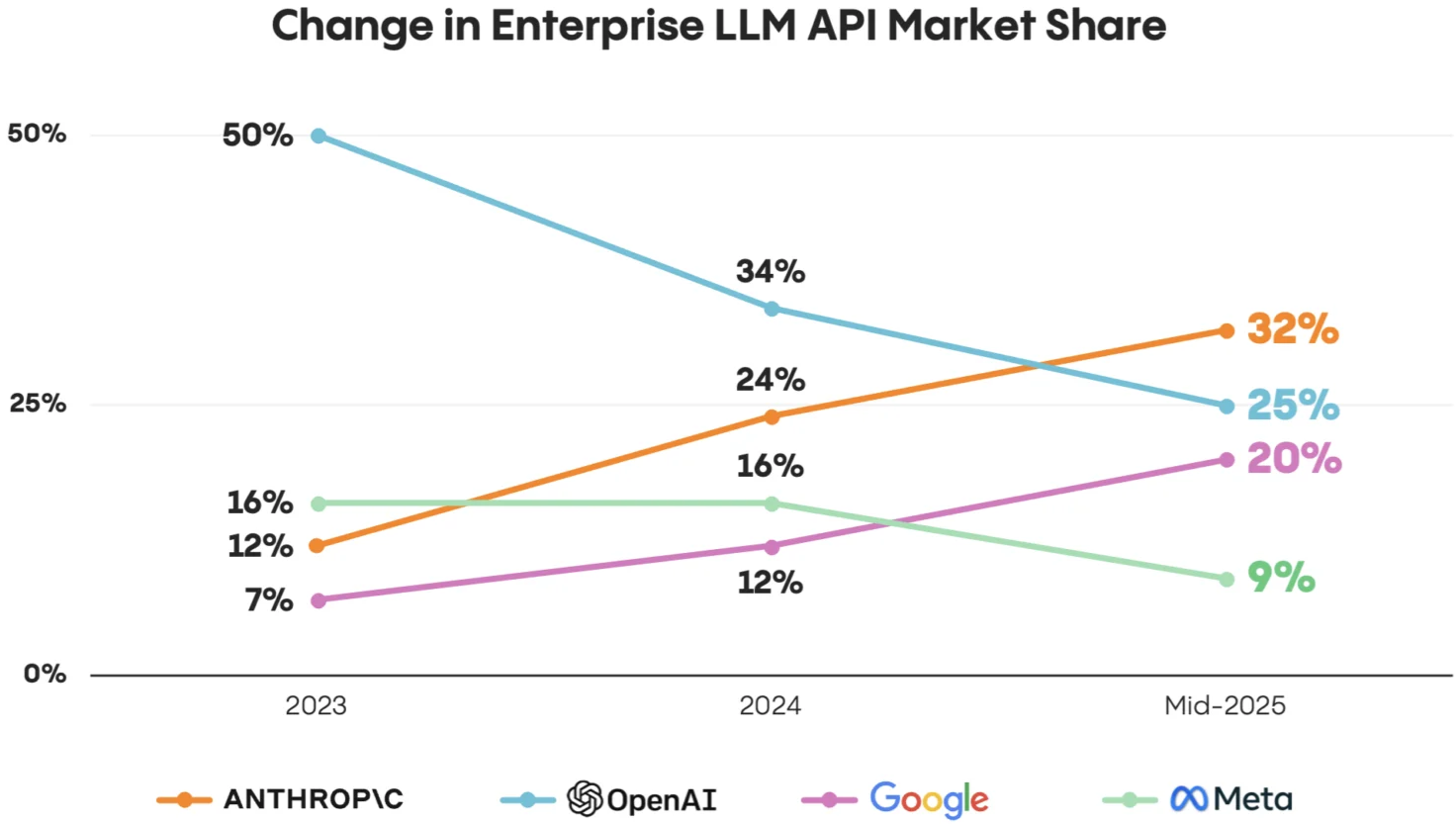

Menlo Ventures 调研显示,Anthropic 正在持续赢得更多企业客户的大模型 API 支出的市场份额。而 OpenAI 的市场份额则从 2023 的 50% 持续下滑到 25%。

OpenAI 和 Anthropic 貌似正在走向不同的侧重点。OpenAI 通过 ChatGPT 牢牢的获得绝大部分消费者 2C 的份额,而 Anthropic 似乎更侧重于企业 2B 侧。

AI 爬虫这种 “无止尽” 的爬取网站 Web 数据,同时带来极少的用户访问流量。绝大部份回答就在对话框解决,极少有人会不辞辛苦跳转链接到企业官网 ——— 这是与 “传统搜索为大家引流量” 截然不同的模式。

越来越多企业的官网都在用 Cloudflare 的服务来判断每次访问是否是“真人”。

“尽量让真人访问官网” 会成为越来越多的付费类的技术需求。

对于大模型公司,最核心的技能之一就是不断升级的超级爬虫,这些东西在 Paper 和媒体采访时基本不会讲。

但在招聘人员的面试笔试中,爬虫技术就是重点了 ……

#什么是面子上的

#什么是里子内的

定价反映了供需和竞争关系。

投资银行 UBS 汇总了国内外代表性大模型服务商的 API 价格变化情况。

从整体看,一年前后时间单价降 80% 是规律。

Menlo Venture 研究显示,当前生成式 AI 在企业侧的开支总空间为 25 亿美元。

应用层贡献了最大的蛋糕,代表性的企业是微软。无论是 GitHub,还是 Office,微软拥有相当多的企业生产力场景,其只需要提供对应的 Copilot,通过付费订阅制就可以完成商业闭环。

数据和基础设施层的市场空间为 6 亿美元,代表性企业是 Hugging Face 和 Pinecone。

技术角度最核心的大模型 LLM 层空间为 3.5 亿美元,代表性企业是 OpenAI。

而 OpenAI 目前的年化收入在 13 亿美元左右,比上面 3.5 亿美元要大得多。可以看出 ChatGPT 从消费者业务角度带给 OpenAI 的价值。