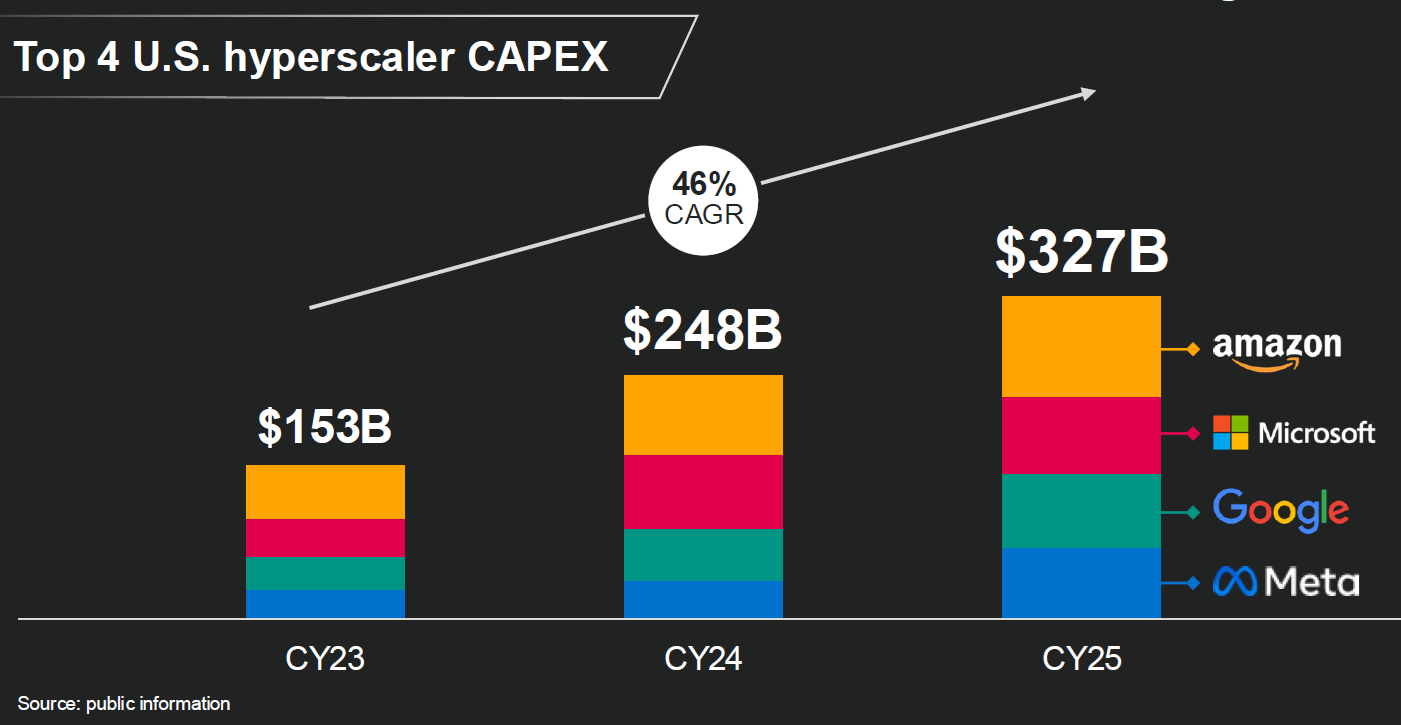

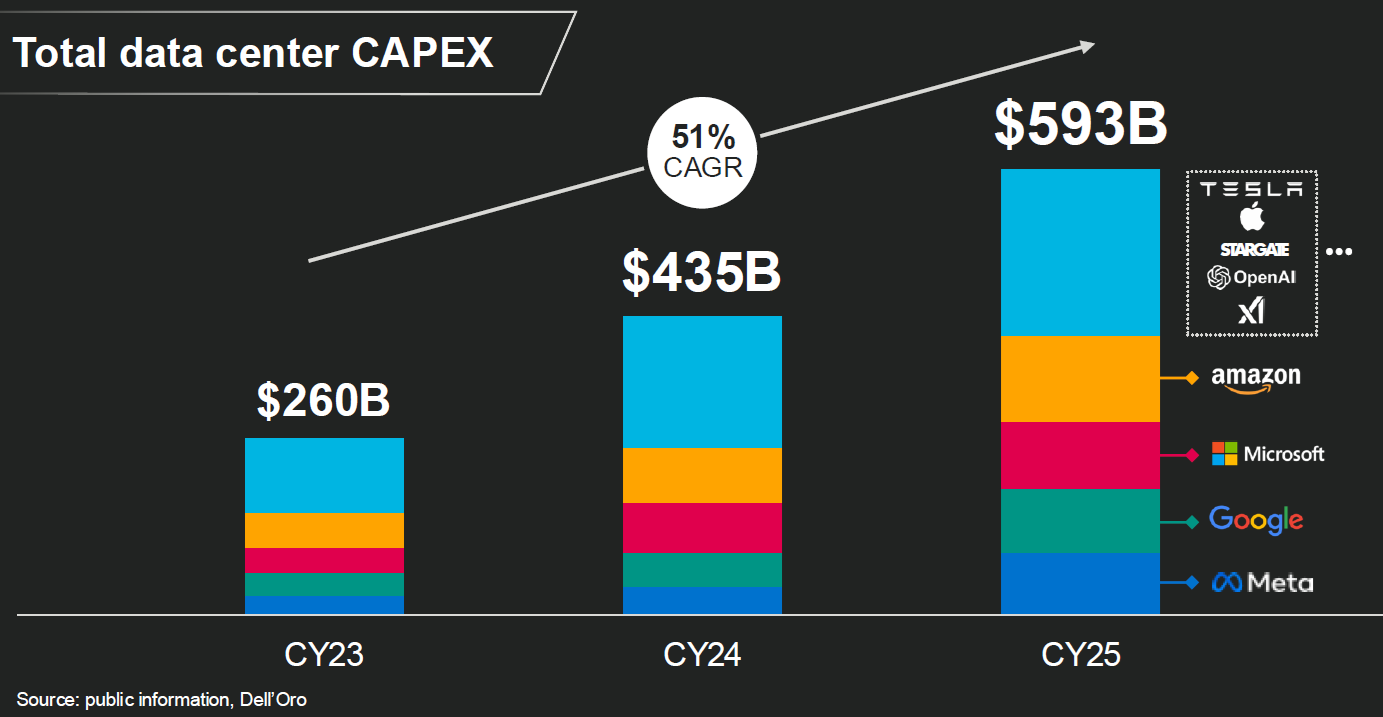

Marvell 研究认为,全球数据中心的 CAPEX 在 2025 财年可达 5,930 亿美元,其中 Top 4(Amazon、Microsoft、Google 和 Meta)占据了 3,270 亿美元。

数据中心的 CAPEX 投资占比,映射了算力资源的分布。

从 ICT 信息基础设施的 CAPEX 投资角度,电信运营商、企业和超大规模互联网公司(Hyperscaler)是代表性的三类企业。’

2016 年,整体 CAPEX 中有 58% 来自运营商,29% 来自企业,13% 来自大型互联网公司。

2022 年,电信运营商的比例降低到 42%,大型互联网公司的比例提升到了 29%。

从服务器软硬件角度,可以供应给云计算服务公司(比如:AWS、阿里巴巴),也可以供应给各行各业的企业(比如:银行的自有数据中心,或者私有云部署)。

所谓云计算改变产业链条,就是云服务公司采购很多服务器软硬件和网络资源,封装成 IaaS \ PaaS \ SaaS 之类的服务再销售给各行各业的企业。

根据 Synergy Research 的研究,2020Q3 对比 2019Q3 发了几点变化:

(1) 公有云公司采购量继续大增,21% 的增幅;

(2) 企业侧采购(企业私有云、企业自己数据中心)减少 8%;

(3) ODMs(白牌服务器)是公有云部分的第一供货源,因为公有云公司技术实力强,玩得转;而普通企业客户则普遍不愿意采购。

这个趋势差别会继续保持,因为前者可以从 “资本市场”...

Financial Times 引用了 Counterpoint 数据会绘制了一张图表,展示了云服务巨头的 CAPEX 中,有多少投入到了 AI 类支出。

微软以超过 13% 的比例位居首位,百度位居其次,比例接近 10%。