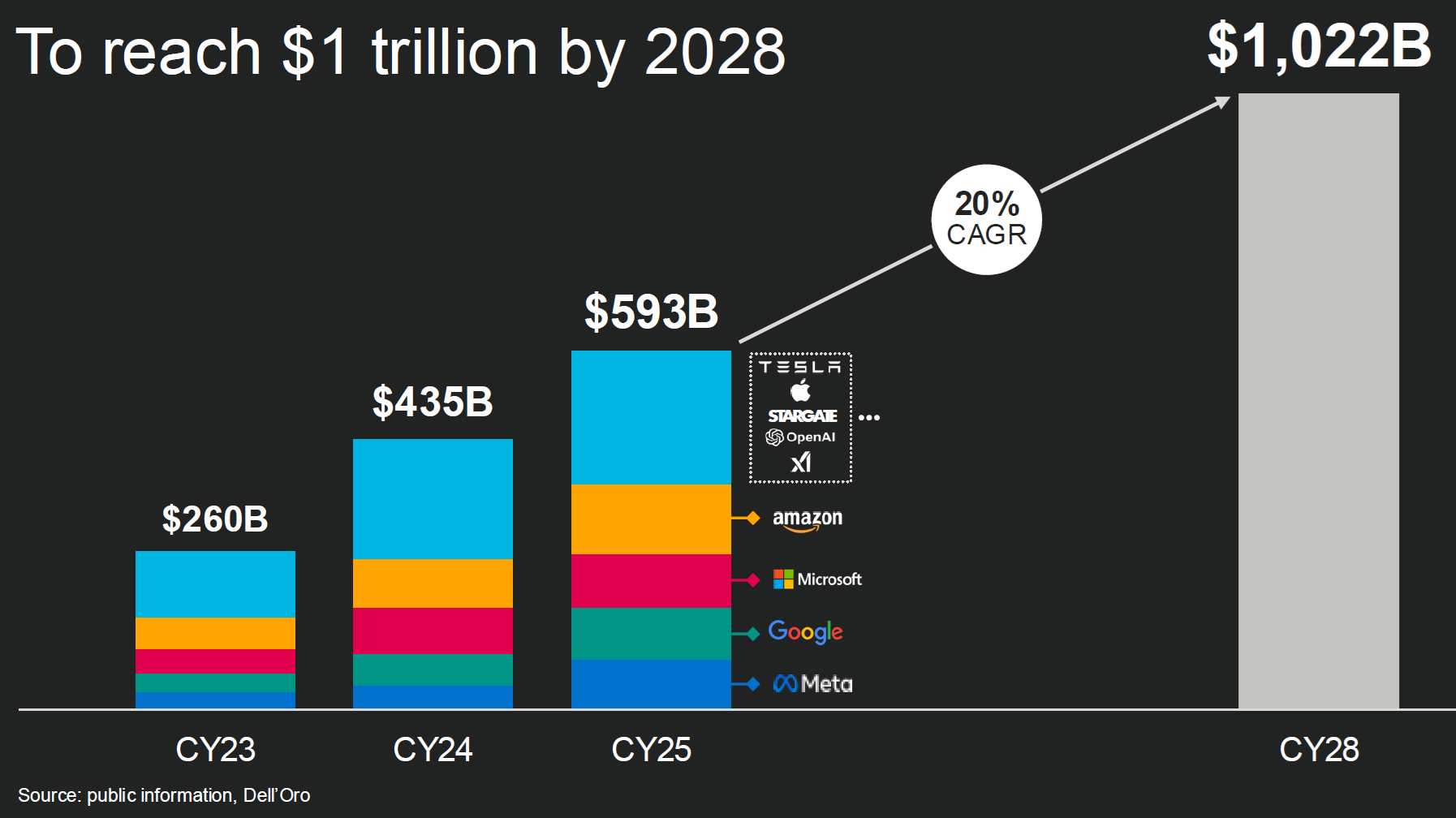

Marvell 和 Dell'Oro 的研究显示,对比 2025 年 5,930 亿美元的数据中心 CAPEX 投资,预计三年后的 2028 年数字将提升到 1 万亿美元以上。

想起我们在 2020 年提出过一个思路 ——“云计算的第二梯队现象”。即,未来的云计算巨头越来越大是必然,那其他玩家就只剩下静静得在巨头旁边看着 ?

我们认为,对于有实力的服务商,比如大型电信运营商,把自己的客户资源、服务资源以及财务资源规划好,完全有机会成为有影响力的 “第二梯队” 云服务商。绝不应该在云服务还在高速发展期,就战略定位自己 “在旁边静静地看就好了” ……

下图貌似也可引发类似思考。

2022 年全球运营商 CAPEX 投资总量在 2,100 亿美元左右,GSMA 预计未来几年会保持持续下滑态势。预计 2023-2030 期间,CAPEx 投资总量在 1.5 万亿美元,这是主设备商、管线、配套基础设施等服务商的重要机会。

从 CAPEX 占营收的比例角度,2022 年这个比例为 19%,GSMA 预计到 2030 年会下降到 14%。

这一比例的持续下滑,代表了电信运营商经营理念在更新。我们可解读为:运营商的发展要素中,“投资驱动” 的理念正在弱化,更多依靠 “创新驱动” 等。

2020 年中国全国数据中心机架数为 428.6 万架,从区域分布看,除了贵州省之外,其他地区的机架多少基本和 GDP 等呈相关性。经济发达地区的数据中心机架数相对多。

东数西算可能会对下图的地域分布会有影响。但影响多少,还需要观察。

Hyperscaler 一般指大型公有云服务商、互联网企业和大型数据中心托管商。

根据 Credit Suisse 的研究,2019 年这些企业在 CAPEX 上的投资为 960 亿美金。

对比而言全球移动运营商的 2019 年的 CAPEX 为 1760 亿美元。

但 Credit Suisse 认为:2020 年起,大型互联网和云计算公司的投资将实现 17% 的高速增长。

最后整个数字化世界的基础设施主要由两个大派系的队伍提供:电信运营商 + 大型互联网和云计算公司。