B2B 型企业的收入评价中,客户集中度是一项典型的维度。如果客户过于集中,例如 90% 收入来自单一甲方,通常被认为比较有风险,不够均衡。

而如果客户很分散,可能又面临产品标准化的考验。此处应留意和互联网平台型企业以及 SaaS 公司的差别,虽然他们的客户也是企业,但产品模式本身是标准化模式。

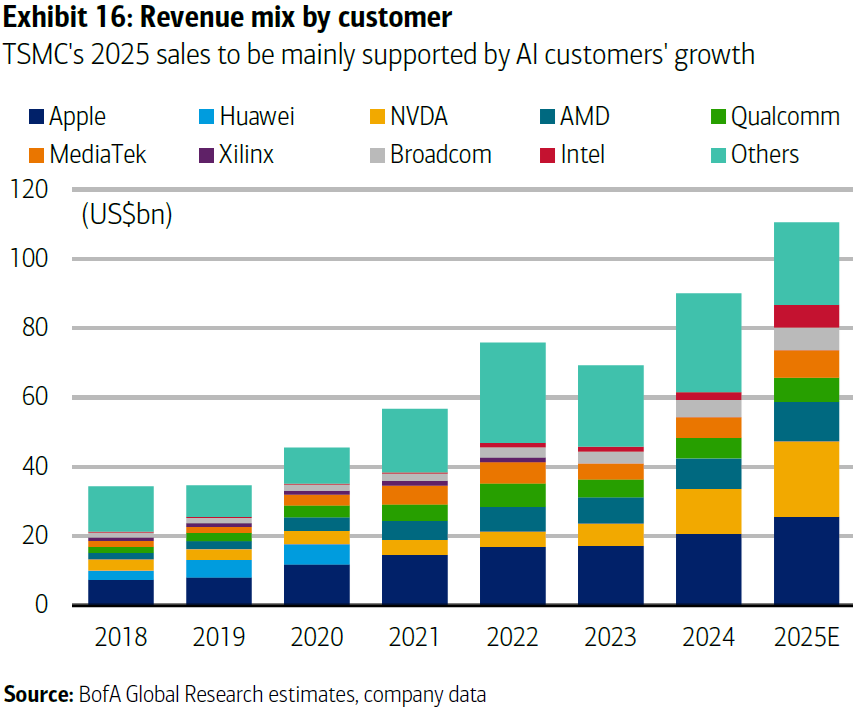

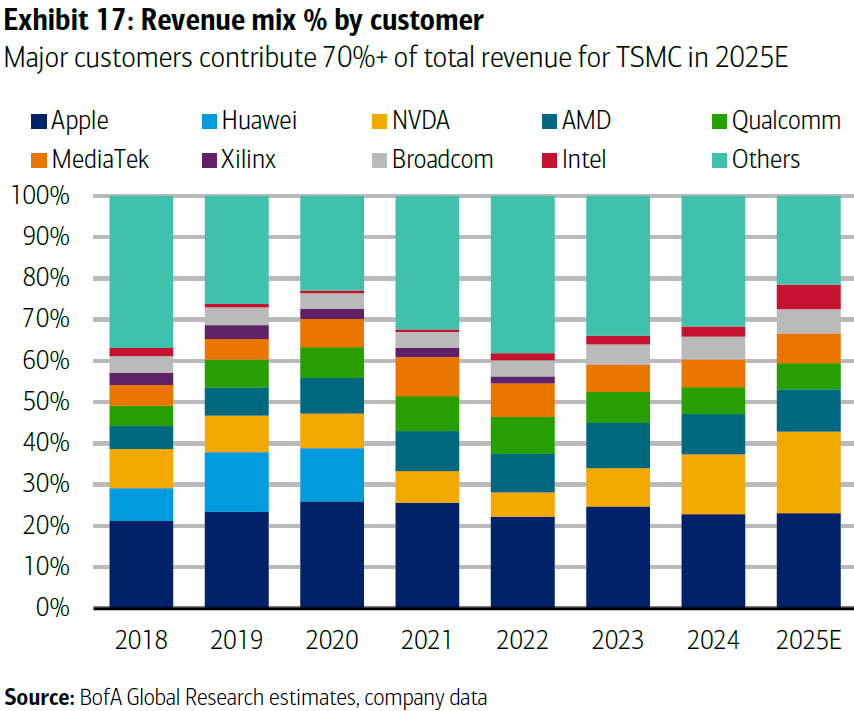

以台积电 TSMC 为例,作为先进制造的代表性企业,仅从客户收入份额角度,其头部客户(7~9 家)贡献了 70% 以上收入。而单一大客户份额均不超过 20%。可能称得上是一种优秀的结构。

全球半导体行业的翘楚 Intel,正在面临新的成长压力。

WSJ 对比了 Intel、AMD、TSMC(台积电)和Nvida 四家公司自 2020 年以来的股价变化。

对比 Intel 止步不前,而另外三家都取得了很大的增长。

半导体设计、生产、代工等,曾经被认为是一个 “非常成熟” 的赛道,现在也变得充满变化。

#用发展的眼光更新传统赛道

J.P.Morgan 研究显示,2024 年 1 月份,OpenAI 有 15 万家企业客户。2025 年 6 月企业客户达到了 300 万家。

一年半时间,企业客户的数量提升了 20x 倍。

风险投资机构 a16z 研究了 2003 年 Q2(NASDAQ 历史性触底后)至今二十年 262 家上市的 B2B 软件公司的收入数据。

总收入盘子从 990 亿美元提升到了 5,870 亿美元,增长了 5.9x 倍。

如果以 2003 年 Q2 为节点来区分新老公司,可以看到:新旧玩家均取得了大发展。老牌企业从 990 亿美元增长到了 3,230 亿美元,仍然保持了 55% 份额。

从这个角度看,关于软件行业的 “颠覆性” 问题,貌似也有很多巨头并没有被颠覆,而是变得更大了。