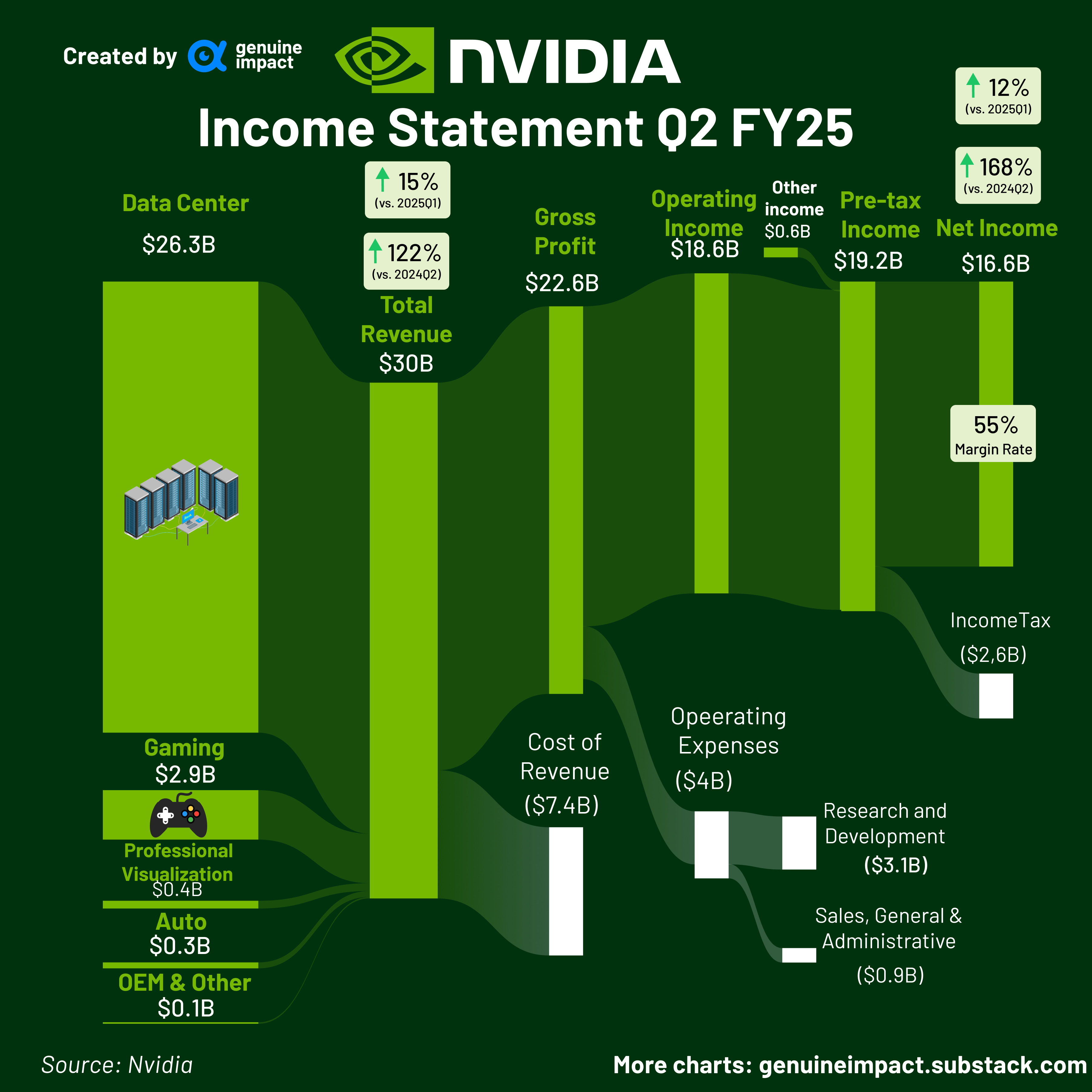

从英伟达 Nvidia 2025 财年 Q2 的收入结构看,数据中心贡献了 263 亿美元,而汽车只贡献了 3 亿美元,即便英伟达近年在加强汽车自动化的技术研发。

侧面反映了,数据中心的算力需求是汽车的 88x 倍。汽车首先是一个物理世界的 “实体大件”。汽车的智能化程度,代表了整个物理世界的实际智能化程度。

生成式 AI(Gen AI)在一些语境下被称呼为 AIGC(AI 生成内容)是有原因的。目前访问量大的生成式 AI 应用,基本都是生成某种内容。

2022 - 2023 年期间,舆论非常喜欢把生成式 AI 称为下一轮工业革命。以至于只看公众号文章,感觉一年时间就可以工业革命好几轮。

而汽车行业就是工业行业的代表。如果 Nvidia 汽车板块的收入超过数据中心的收入,也许可认为下一轮工业革命到了。

深处 “铲子经济” 流行时代,围绕 AI 基础设施(AI Infra)的需求持续升温。企业可以购买 GPU 自建算力,也可以像云服务一样采购云端的 GPU 算力,所谓 “The GPU Cloud”。

CoreWeave 就是一家新兴的 GPU Cloud 服务商。数据显示,其持有 4 万余张 Nvidia H100 GPU 卡,仅次于几大互联网巨头。

GPU Cloud 服务商能否挑战 AWS 等传统云计算巨头?BlackStone 近期牵头向其投资了 75 亿美元,体现了资本市场的看法。

OMDIA 咨询公司的数据显示,Nvidia H100 GPU 在 2023 年的出货中,采购量最大的客户是Microsoft 和 Meta,分别在 15 万套。

Google、Amazon、Oracle 和腾讯位居第二梯队,分别在 5 万套左右。

高性能 GPU 的采购体现了生成式 AI 带来的军备竞赛状态。

Synergy Research 对全球 19 家超级互联网公司(SaaS、IaaS、PaaS、搜索、社交网络、电子商务和游戏领域)的数据中心保持长期跟踪。

截至 2023 年年中,这些互联网公司在全球运营的主要数据中心包含了 926 个,其中还有 427 个处于建设中。

预计未来几年每年会增加 100 余个数据中心,对应的 IT 负载和能耗也会同步提升。