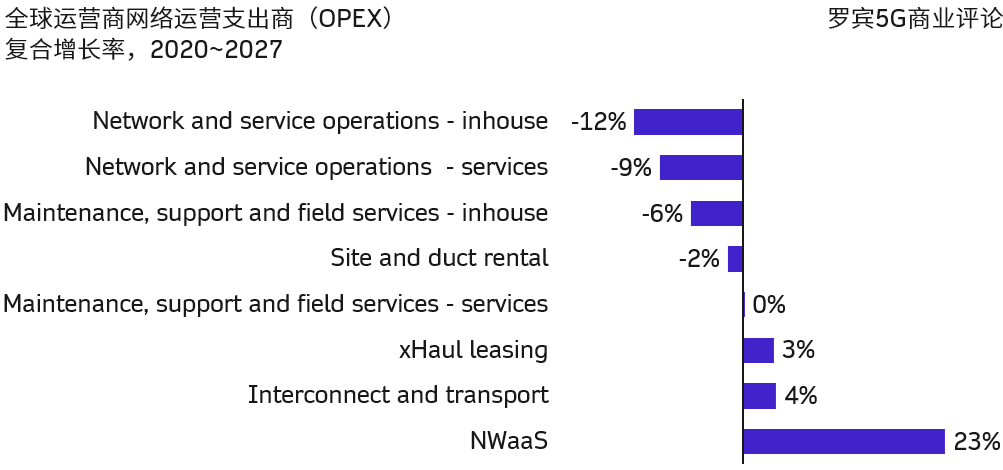

全球运营商在网络相关的运营支出(OPEX)是一个体量 5,200 亿美元的大空间。

根据 Analysys Mason 的研究,这些支出的内部分配会发生如下变化:

(1) 传统的网络运维(含现场维护),无论是自建团队,还是购买第三方的服务均会连续下降;

(2) NWaaS(Network as a Service)会大幅增加。例如,运营商会出售自己的塔楼和机房给诸如铁塔公司等基础设施服务公司,而采用 XaaS 的方式进行采购。

总之,运营商希望提高轻量级运营的比重。

Analysys Mason 咨询公司的数据显示,全球运营商的 OPEX 总盘子在 1.4~1.6 万亿美元区间。

与网络相关的 OPEX 在 5,200 万亿美元左右。占 OPEX 的比例会从 2020 年的 49% 提升到 2027 的 51%。

传统的电信运营商大部分收入来自消费类业务(个人和家庭),而消费类业务很大程度受制于人口数和通信渗透率。

近年来,无论是国内三大运营商,还是代表性的国际运营商,纷纷将面向政府和企业的 B2B 业务作为拓展重点,尤其是数字化业务。

附图来自 GSMA 对 11 家大型运营商的收入跟踪,可以明显看到 B2B 收入比例的稳步提升。

MIT 的一项关于 AI 应用的调研,关于任务分配时,哪些受访者倾向于让 AI 做,哪些请i吸纳高于给初级员工(同事)做 ?

写邮件、归纳摘要、基础分析等,70% 受访者倾向于找 AI 工具,而复杂的 “项目” 类(持续几个兴起的工作、客户管理等)90% 受访者都会倾向于找同事。

AI 对人类工作(尤其是白领类)的替代已经在逐步成为现实。而 AI 时代,个体如何寻求职业发展是热门话题。

有能力胜任有一定复杂度的工作,是区别 AI 的(暂时)有效手段。即便是初级员工,也应考虑这个角度。