关键性的新技术兴起总会对行业带来颠覆性效果,有些老巨头会沉没,有些新玩家会崛起。

传统领头羊中既能抓住老机会,有能把握新动力的,非微软莫属。

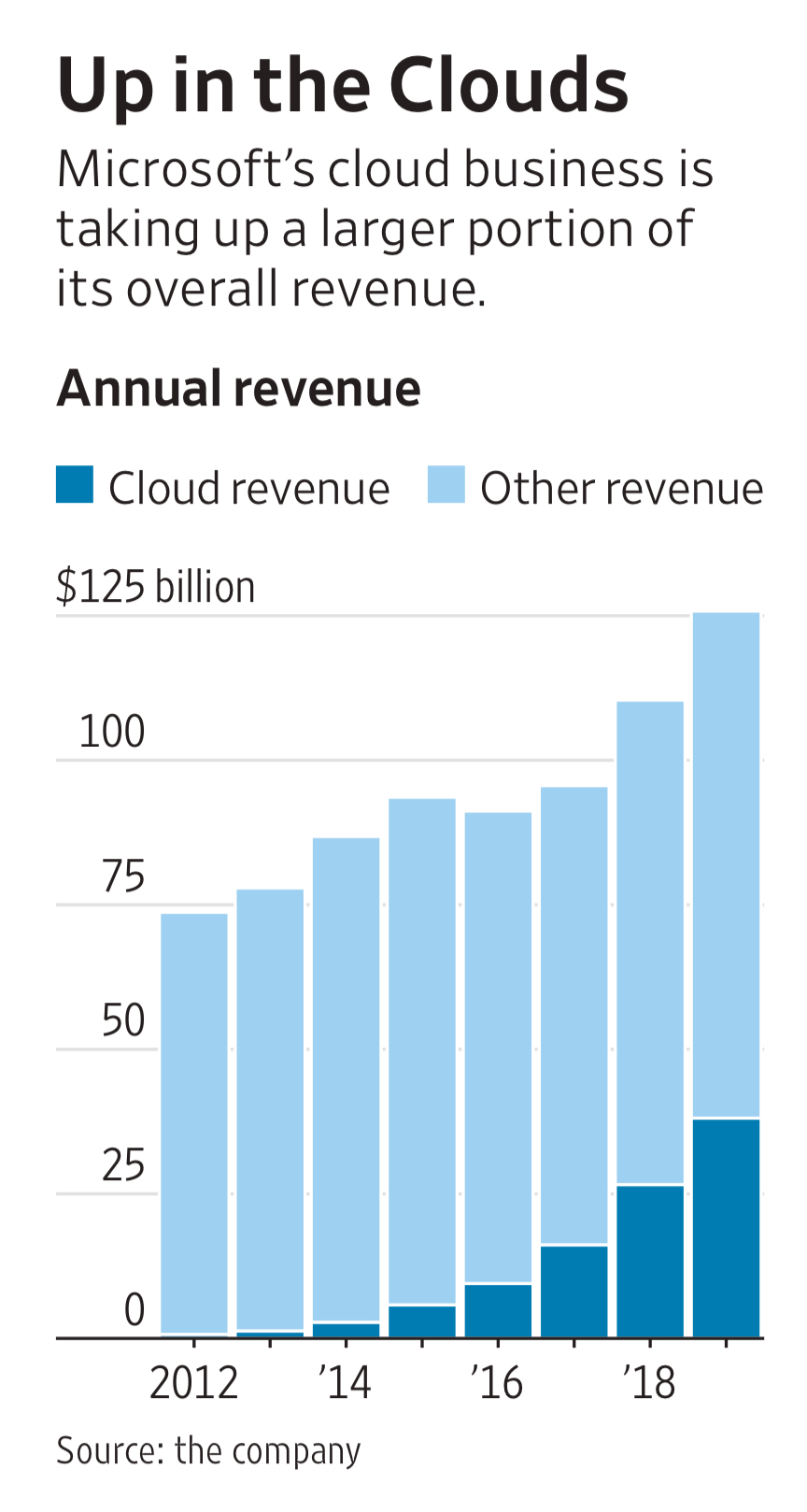

附图是微软收入结构,非云计算部分收入未明显减量,而云计算部分又大增。

注意,这还是在全球 PC 多年停滞不前,Mobile 侧微软操作系统放弃的情况下。

所以说,微软真正厉害的不是底层操作系统,而是 Word, Excel, Outlook 和 PowerPoint。

这些办公应用难道就不会被代替么? 别问你自己愿意否,问问你的上司和客户,看他们愿不愿意。

Mckinsey 最新分享了一项调研,针对工业互联网协议栈各部分工作的产业链条的空间占比现状及未来走势。

(1) 工业互联网软件应用 20~35%,未来会持续上扬

(2) 方案集成、软件基础设施和网络连接,未来走势会打平。

(3) 硬件类的占比会持续下滑到 20~30%。

大家需留意:

(1) 所谓 “工业互联网发展空间在云端” 的说法,你需要注意是 “哪个云?” IaaS 和 上层应用是完全两块内容。

(2) 底层云网融合是趋势,而且确实也比较接近,相对容易标准化,方便走量。

(3) 因为工业互联网总量会持续提升,所以各环节无论占比是增加下降,都不影响具体数字的上升。

微软在 2021~2022 财年最新一个季度的收入达到 440 亿美金,其中云计算首次突破 200 亿美元,占比达到了 45%。

值得关注的是非云服务板块收入并没有下滑。微软是难得一个案例,在云计算浪潮面前,能够既抓住新机会,又能稳住传统收入。

Altimeter 汇总了一张表(图一)展示了 Microsoft、Google、Amazon\AWS、和 Nvidia 在过去十年风险投资案例的变化。

图二是 2023 年披露的大宗投资,基本都是大模型 LLM 和 AI 相关。

但和传统风险投资的差别在于,大模型企业将接受到的资金的很大部分会用来购买云服务商的算力,这些云服务商正好是 Microsoft、Google、AWS;或者购买 Nvidia 的 GPU。