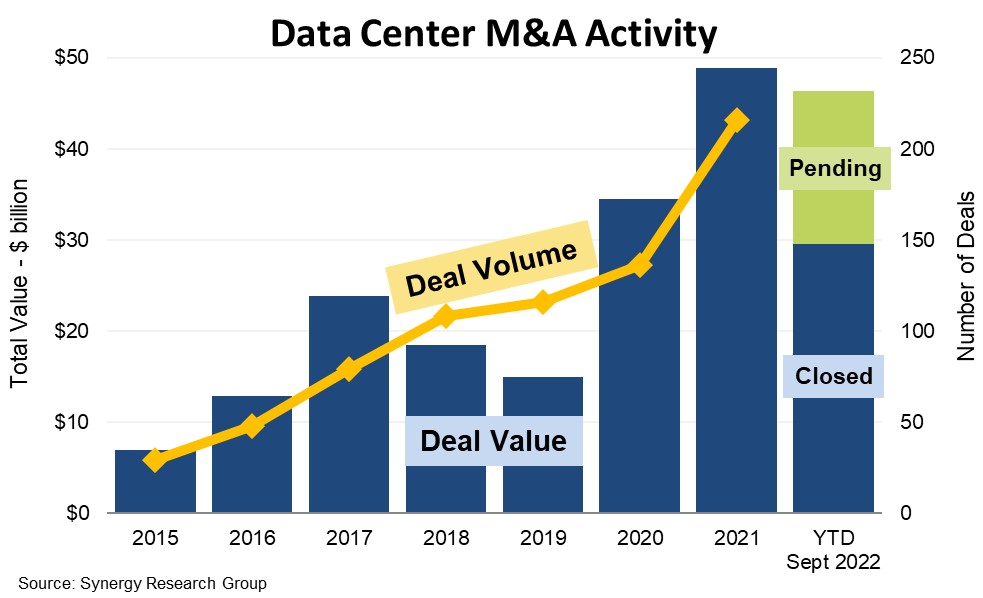

Synergy Research 数据显示,围绕数据中心的并购案在 2022 年前三个季度达到了 140 宗,交易金额达 300 亿美元。还有 170 亿美元可能会在 2022Q4 完成。

值得关注的趋势是,PE 私募基金扮演了越来越重要的角色。2015-2018 年私募基金只贡献了 42% 的交易额,而 2019-2021 年这个数字上升到了 65%。2022 年前三个季度则突破了 88%。

曾经流行的说法是,云计算服务会代替数据中心(最终企业客户开销角度),但现实是,云基础也催生了更多数据中心投资。

同时,从最终企业客户开支经济性角度,开始有更多声音是:在一些场景下,云计算的经济性并不如自建数据中心,或者主机托管。

AI 算力更多集中在云端是目前的主流情况。而一套完整的云端 AI 涉及到哪些用于互联的网络呢?

Marvell 在下图做了一个归纳,其认为一共包括四类网络:

(1) Compute fabric(计算架构):连接服务器内的 AI 加速器、GPU、CPU 和其他组件。该架构设计用于在短距离内高速运行,通常依赖于使用 PCIe 或 NVLink 等专有接口的铜线

(2) Backend network(后端网络):使用多层互连的网络交换机和光模块将上述服务器连接成 AI 集群。网络协议包括 InfiniBand 或以太网。

(3) Frontend network(前端网络):将 AI 集群连接到云数据中心,用于存储、交换等。AI 服务器内部的 CPU 负责传输数据,每个 CPU 都有自己的网卡,连接光模块。前端网络使用以太网协议。...

兴业证券汇总了三大运营商自 2010 年以来的 CAPEX 的投资情况,预计 2023 年起 CAPEX 高峰期将要过去,整体维持在每年 3000 - 3500 亿左右的体量。CAPEX 占营业收入的占比会在 20% 左右保持相对稳定。

几点思考:

(1) 运营商将的增长动力将越来越强调 “非 CAPEX 驱动”,尤其是用新的视角来研判市场空间;

(2) CAPEX 整体仍会维持一个大的体量,这块也和大型互联网公司类似,尤其是云服务见长的大型企业,其已经是重资产运营;

(3) 运营商 CAPEX 内部的差别化,例如围绕算力网络的开支会持续增加。