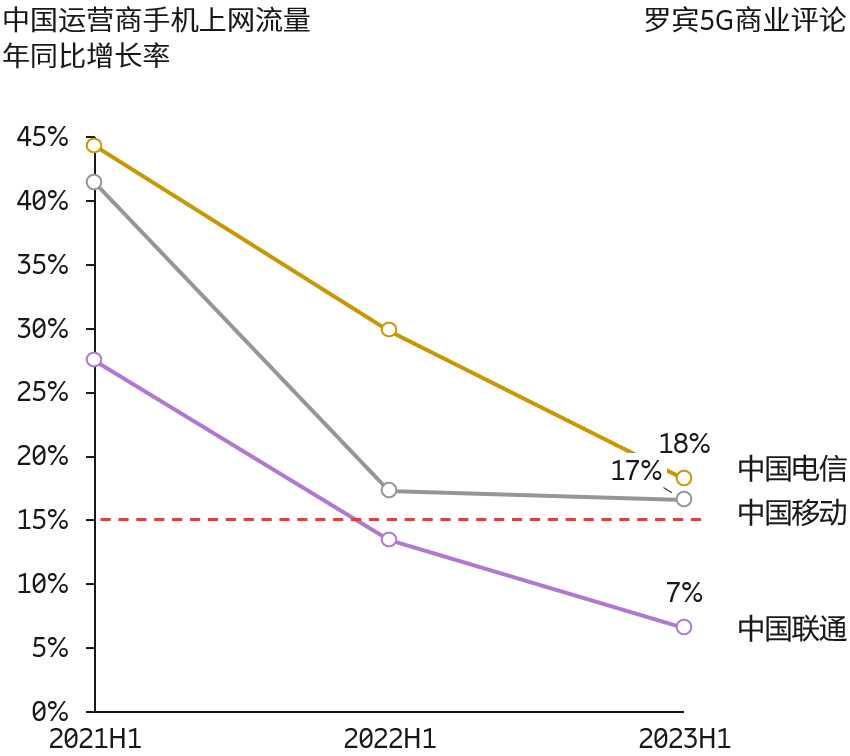

移动网络流量增长放缓是一个行业性现象。我们整理了三大运营商手机上网总流量的增长对比,也呈现类似的态势。

如果把 15% 增长率作为高增长基线,中国联通在 2022 上半年就已经低于这条线。中国电信和中国移动的增长率也很接近。

注,影响流量增长的典型因素:智能机的更新换代频率,新热门应用的拉动等。

当然,网络能力本身不能是瓶颈。以为 5G 网络的大力建设,网络能力暂时应该是富裕的。

Tefficient 针对全球 105 个运营商进行了研究,汇总了 两个指标:(1) 移动网络流量;(2) 收入增长。

结果是 “剪刀差” 依然存在并很严重:对比 2019 年,2020 全年流量增长了 38%,收入却下降了 2%。

全球移动数据总流量(不包括固定无线接入服务生成的流量)在 2020 年底为 49EB/月,到 2026 年有望增长近 5 倍,达到 237EB/月。

目前全球每部智能手机的月平均流量超过 10GB,到 2026 年底预计将达到 35GB。

北美和西欧在 2026 年预计会达到 45~50GB。

Canalys 估计 2022年 100 美元以内价位的手机出货量估计达到 8,400万台,其中 48% 发往亚洲(不含中国),8% 发往中国,11% 发往拉丁美洲,8% 发往非洲。

德勤预测,第一批售价 99 美元或其他同等价值货币的 5G 智能手机将会在 2023 年发布。

99 美元的 5G 手机的特点:

① 低端屏幕、单镜头摄像头、低功耗处理器以及适度的存储容量。这种手机的材料、运输和组装成本在 2023 年可低至每台 87 美元,主要归因于2023年单个 5G 微处理器的成本将降至20美元以下。

② 销售及市场营销、厂房设备以及能源消耗等商业运营成本可使每台手机成本增加至少 40 美元。两者相加,总成本达到了 127 美元。

③ 部分具备强大通信、服务和内容能力的公司很可能会对差价进行补贴,以使标价 99...