知识块

#1H7PAU

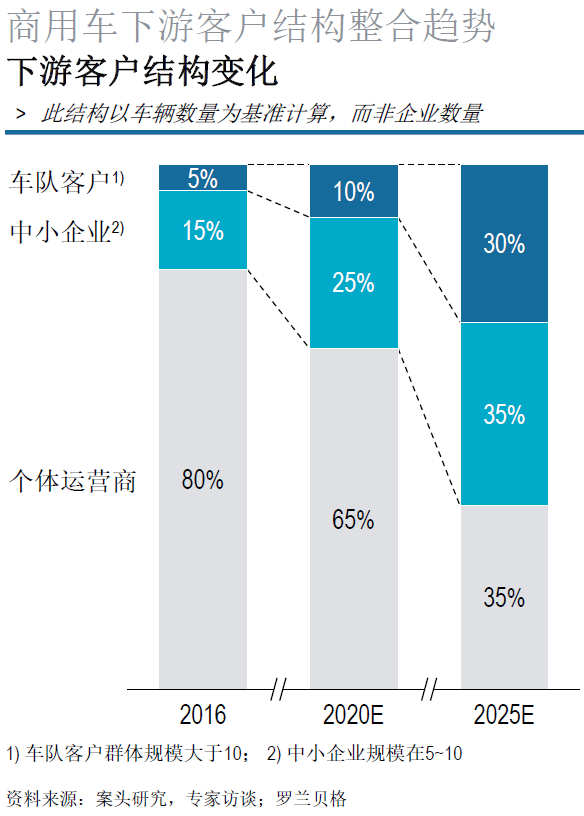

从商用车下游客户结构看市场集中度

长期以来,中国的商用车(尤其是货运卡车)是以个体为运营主体。即长途汽车司机(贷款)自购卡车,用于长途运输。

根据罗兰贝格咨询公司的调研,这一趋势正在迅速变化,预计到 2025 年个体运营的商用车数量将从之前的 80% 下降到 35%。

而来自车队客户和中小企业侧的车辆比例会大幅提升。

貌似很多行业都会经历一个从个体零散,走向集中的过程。之前看过一篇短文,一位久居香港的专栏作者提及,香港曾经有大量的特色的个体餐馆正在消失(各种成本高昂),取而代之的是品牌连锁的分店。

数据来源

罗兰贝格

分享链接

http://robin5G.com/1H7PAU

延伸阅读

商用车

罗兰贝格

罗兰贝格咨询公司对新能源商用车市场细分,主要基于运距和载重量。包括,六大轻卡场景和十大中重卡场景。

路线相对固定、受地方排放监管影响较深的场景预计维持快速增长,具体包括以商超配送、快递快运为代表的轻卡场景,与以资源运输、城市环卫为代表的重卡场景等。

自动驾驶

Mckinsey

附图来自 Mckinsey 在 2023 年针对全球汽车行业 86 位决策者调研,围绕自动驾驶主导厂商的数量问题。

大多数受访者预测,三家或三家以下的公司将占据市场的主导份额。

北美市场预计将是最分散的,只有15%的受访者预计市场将由一两个参与者主导。 相比之下,38% 的受访者预测欧洲市场将由两个或更少的参与者主导。

移动流量

Strategy Analytics

Strategy Analytics 咨询公司绘制了一张图,展示了中国三大运营商针对 4G 智能机用户的流量套餐价格的变化。

2014 年,每 MB 价格 0.12~0.14 元。2020 年每 MB 价格下降到 0.005 以下。六年时间下降了十倍不止。

流量基础决定上层建筑,基础流量性能和单位成本的极速下降,为创新应用的涌现创造条件。