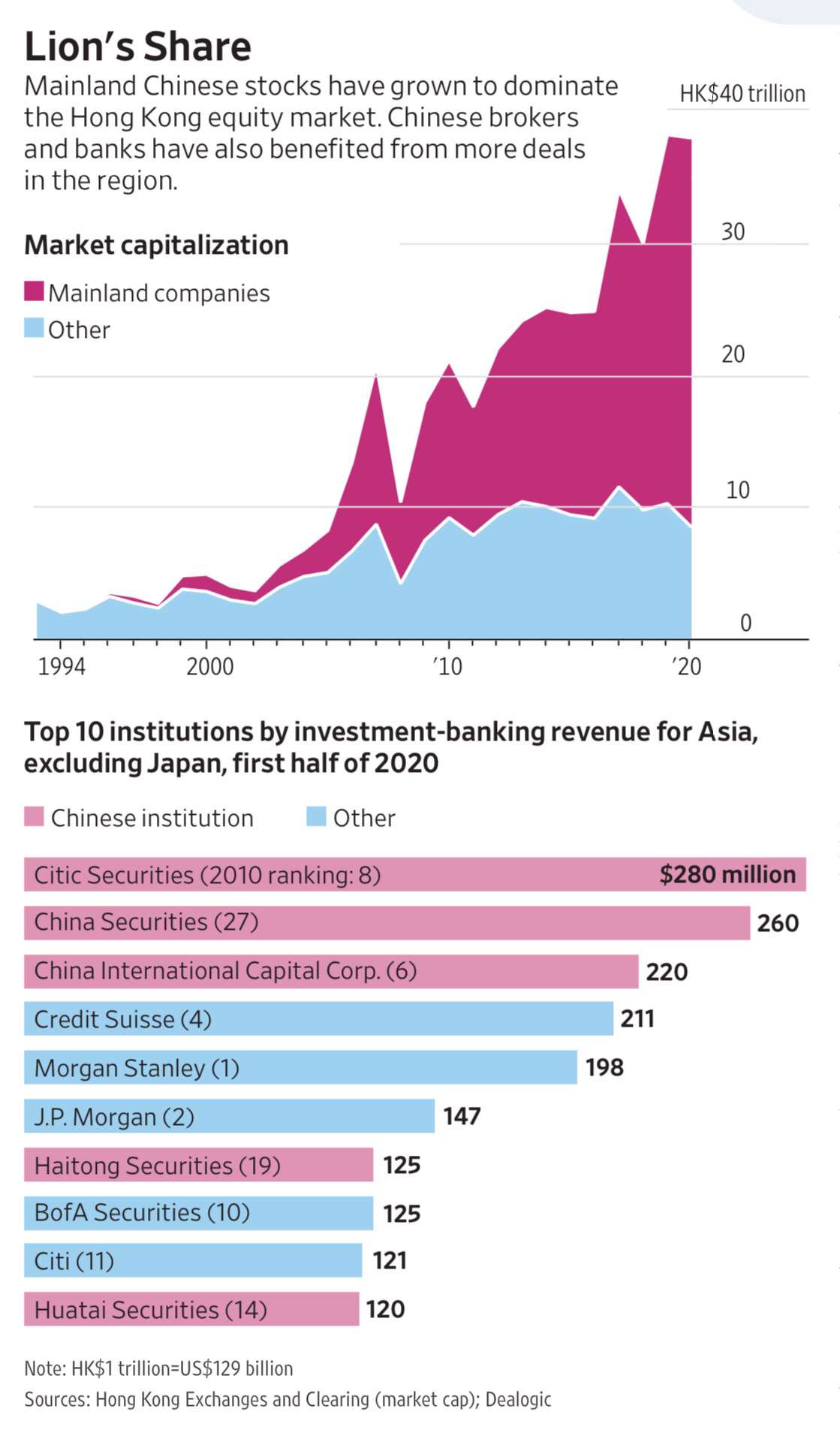

延伸阅读

市值

The Economist

The Economist 绘制了一张图,展示了 “端管云” 三类玩家在 1991-2020 三十年的市值变化。

在第一个十年(2000 年)和第二个十年(2010 年)电信运营商都是最大的市值构成。但在 2010 - 2020 这段时间,互联网公司和终端公司获得了更大的增长。

运营商的整体市值体量保持了一个较平稳的状态。

云计算

Altimeter

风险投资机构 Altimeter 绘制了一张图对比了目前云计算和生成式 AI 技术栈的收入规模。

云计算是一个倒三角,应用层大约 4000 亿美元,基础设施层 2000 亿美元,半导体芯片层 500 亿美元。

这个结构看起来是健康的,因为最终企业用户,尤其是各行各业和最终消费者会为应用付费。应用服务商获得了收入,才有能力去购买云基础设施(AWS、Azure 等)的服务。进而,云基础设施服务商也有财力去购买更多服务器的芯片。

生成式 AI(Gen AI)目前的状态则正好相反,半导体 GPU 层面有 750 亿收入,而 AI Infra 只有 100 亿美金,Gen AI 应用层则只有 50 亿美金左右。

这是否合理,见仁见智了。

OpenAI

The Information

根据 The Information 的披露,OpenAI 在 2024 年全年实现了 40 亿美元的收入,其中会分成给 Microsoft 7 亿美元的收入。

在各项支出中,用于模型训练的费用为 30 亿美元,用于模型运行推理的费用为 20 亿美元。用于销售和营销的费用也达到了 3 亿美元。

总的来讲,OpenAI 在 2024 年会亏损 50 亿美元。